Corio biedt analisten weing verrassingen

Recentelijk maakte vastgoedbedrijf Corio bekend in het eerste kwartaal van dit jaar een nettoverlies geleden te hebben. Het indirect resultaat was ook negatief en lager dan analisten hadden verwacht. Toch vonden de analisten dat de trading update weinig verassingen bevatte en blijven zij bij hun eerder gedane advies voor het aandeel.

Zwaar verlies

In het eerste kwartaal van 2009 leed Corio een nettoverlies van 105,1 miljoen euro, waar dit in dezelfde periode een jaar eerder nog een winst was van 62,3 miljoen euro. Het direct resultaat, de winst uit de exploitatie van vastgoed, daalde in dezelfde periode met 4,6% tot 49,7 miljoen euro oftewel 75 eurocent per aandeel. .

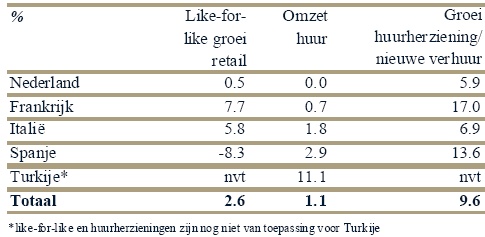

Het afgelopen kwartaal deed Corio voor in totaal 105,1 miljoen euro aan nieuwe aankopen. Het ging hierbij vooral om aankoop van een winkelcentrum in Turkije. Daartegenover werd er voor 16 miljoen euro aan bezittingen verkocht, wat enkel vastgoed in Nederland betrof.

In verband met het verlies van huuropbrengsten door de verkoop van de Nederlandse kantoren- en bedrijfsruimteportefeuille, de lagere financieringskosten en de huidige economische onzekerheid voorziet Corio dat het directe resultaat voor 2009 in overeenstemming zal zijn met vorig jaar.

Weinig verrassingen

Voor analist Stephen van Weeren van effectenhuis Petercam kwam de interne negatieve afwaardering van 170 miljoen euro als een verrassing. De analist verwacht dat Corio het laist zal houden in Spanje. Ook de daling van de huurinkomsten in Spanje had de analist niet verwacht. Van Weeren is van mening dat het bedrijf alle pijn zoveel mogelijk in één keer wil nemen wat door beleggers zal worden beloond, aldus de analist. Het effectenhuis handhaaft het add-advies en heeft een koersdoel uitstaan tussen de 39-40 euro.

De huurinkomsten van Corio in het eerste kwartaal waren in lijn met de verwachtingen van RBS analist Jaap Kuin. Het directe resultaat viel echter door operationele en administratieve kosten 1,5 miljoen euro lager uit dan de analist had verwacht. De analist heeft momenteel een buy-advies uitstaan met een koersdoel van 44 euro.

De analisten van ABN AMRO vonden de eerstekwartaalcijfers van Corio weinig verrassingen bevatten. De analist waarschuwen er echter voor dat de problemen in de sector vastgoed nog niet weg zijn. Volgens de analisten zal de waarde van vastgoed verder dalen en mede daarom blijven zij bij hun houdadvies voor Corio. De analisten stellen dat het bedrijf een conservatief financieel profiel heeft met voldoende cash achter de hand. De verwachtingen die de onderneming heeft uitgesproken voor 2009 liggen in lijn met de resultaten behaald in 2008.

Voor het aandeel staan momenteel 9 koop-, 8 houd- en 3 verkoopadviezen uit waardoor de consensus voor het aandeel licht positief is. Gekeken naar de meest recente adviezen komt is de consensus veel positiever. Van de laatste 10 adviezen, afgegeven van februari 2009 tot en met nu, zijn er 6 positief en 4 neutraal. Er zijn in deze periode geen negatieve adviezen afgegeven waardoor de consensus overwegend positief is.

Het gemiddeld koersdoel bedraagt op dit moment 41,99 euro, wat een verwacht rendement oplevert van 19,53%. De koers van het aandeel heeft in de afgelopen maanden een aanzienlijke stijging doorgemaakt. Vanaf begin maart steeg de koers van 25 euro tot ongeveer 35 euro, een stijging van maar liefst 40%.

Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 3,04 euro, wat een koers/winstverhouding oplevert van 11,55.

Zwaar verlies

In het eerste kwartaal van 2009 leed Corio een nettoverlies van 105,1 miljoen euro, waar dit in dezelfde periode een jaar eerder nog een winst was van 62,3 miljoen euro. Het direct resultaat, de winst uit de exploitatie van vastgoed, daalde in dezelfde periode met 4,6% tot 49,7 miljoen euro oftewel 75 eurocent per aandeel. .

Het afgelopen kwartaal deed Corio voor in totaal 105,1 miljoen euro aan nieuwe aankopen. Het ging hierbij vooral om aankoop van een winkelcentrum in Turkije. Daartegenover werd er voor 16 miljoen euro aan bezittingen verkocht, wat enkel vastgoed in Nederland betrof.

In verband met het verlies van huuropbrengsten door de verkoop van de Nederlandse kantoren- en bedrijfsruimteportefeuille, de lagere financieringskosten en de huidige economische onzekerheid voorziet Corio dat het directe resultaat voor 2009 in overeenstemming zal zijn met vorig jaar.

Weinig verrassingen

Voor analist Stephen van Weeren van effectenhuis Petercam kwam de interne negatieve afwaardering van 170 miljoen euro als een verrassing. De analist verwacht dat Corio het laist zal houden in Spanje. Ook de daling van de huurinkomsten in Spanje had de analist niet verwacht. Van Weeren is van mening dat het bedrijf alle pijn zoveel mogelijk in één keer wil nemen wat door beleggers zal worden beloond, aldus de analist. Het effectenhuis handhaaft het add-advies en heeft een koersdoel uitstaan tussen de 39-40 euro.

De huurinkomsten van Corio in het eerste kwartaal waren in lijn met de verwachtingen van RBS analist Jaap Kuin. Het directe resultaat viel echter door operationele en administratieve kosten 1,5 miljoen euro lager uit dan de analist had verwacht. De analist heeft momenteel een buy-advies uitstaan met een koersdoel van 44 euro.

De analisten van ABN AMRO vonden de eerstekwartaalcijfers van Corio weinig verrassingen bevatten. De analist waarschuwen er echter voor dat de problemen in de sector vastgoed nog niet weg zijn. Volgens de analisten zal de waarde van vastgoed verder dalen en mede daarom blijven zij bij hun houdadvies voor Corio. De analisten stellen dat het bedrijf een conservatief financieel profiel heeft met voldoende cash achter de hand. De verwachtingen die de onderneming heeft uitgesproken voor 2009 liggen in lijn met de resultaten behaald in 2008.

Voor het aandeel staan momenteel 9 koop-, 8 houd- en 3 verkoopadviezen uit waardoor de consensus voor het aandeel licht positief is. Gekeken naar de meest recente adviezen komt is de consensus veel positiever. Van de laatste 10 adviezen, afgegeven van februari 2009 tot en met nu, zijn er 6 positief en 4 neutraal. Er zijn in deze periode geen negatieve adviezen afgegeven waardoor de consensus overwegend positief is.

Het gemiddeld koersdoel bedraagt op dit moment 41,99 euro, wat een verwacht rendement oplevert van 19,53%. De koers van het aandeel heeft in de afgelopen maanden een aanzienlijke stijging doorgemaakt. Vanaf begin maart steeg de koers van 25 euro tot ongeveer 35 euro, een stijging van maar liefst 40%.

Voor 2009 verwachten analisten gemiddeld genomen een winst per aandeel van 3,04 euro, wat een koers/winstverhouding oplevert van 11,55.