Wederom recordverlies voor KBC

KBC heeft over het eerste kwartaal wederom een recordverlies geleden. Dit bleek uit de resultaten die de bank donderdag publiceerde. Het concern had voornamelijk last van waardeverminderingen op de CDO’s. Analisten vonden de onderliggende resultaten beter dan verwacht, maar stellen dat de steunmaatregelen van de Belgische overheid de geloofwaardigheid van het management van KBC zal aantasten.

Recordverlies

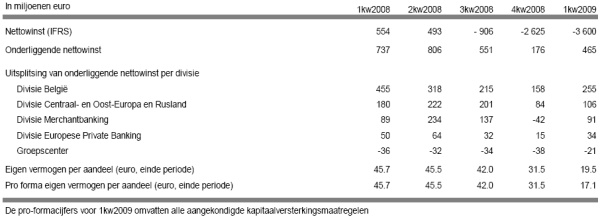

De Vlaamse bankverzekeraar KBC leed in het eerste kwartaal zijn grootste kwartaalverlies in zijn geschiedenis. Het verlies kwam uit op 3,6 miljard euro en was voornamelijk te wijten aan zware waardeverminderingen op de portefeuille gestructureerde kredieten (CDO’s). Na een ratingverlaging van de obligatieherverzekeraar MBIA, die deze producten verzekerde, is de waarde van deze CDO’s gedaald.

De onderliggende resultaten waren een stuk beter aangezien deze uit de rode cijfers bleven. De onderliggende nettowinst kwam ui op 465 miljoen euro, wat een daling betekende van ruim 30% ten opzichte van hetzelfde kwartaal een jaar eerder toen 737 miljoen euro werd gerealiseerd. Het was echter beter dan het voorgaande kwartaal en tevens hoger dan waar analisten op hadden geanticipeerd.

Voor het komende kwartaal verwacht KBC dat deze ook een verlies zal opleveren. In het tweede kwartaal van 2009 zal de garantiepremie ter waarde van 1,2 miljard euro volledig moeten worden afgeboekt. Daarnaast verwacht het bankconcern dat de kredietverliezen blijven toenemen, wat zal wegen op de operationele resultaten.

Steunmaatregelen

KBC maakte tegelijk met de kwartaalcijfers bekend dat de Belgische overheid het concern te hulp gaat schieten middels een reddingsplan. Het aangekondigde plan behelst een notioneel bedrag van 20 miljard euro, waarop reeds 5,3 miljard euro waardeverliezen werden geboekt via winst-en-verlies. Volgens KBC zal door het reddingsplan de potentieel negatieve invloed van risico’s op toekomstige resultaten en solvabiliteit grotendeels geëlimineerd worden.

De totale omvang van de regeling leidde tot veel gefronste wenkbrauwen omdat deze hoger was dan waarop was gerekend. Eind vorig jaar had KBC de waarde van zijn CDO’s van lagere kwaliteit al afgeboekt voor een bedrag van 2,5 miljard euro, waardoor de waarde van de totale waardeborg regeling uitkomt op 22,5 miljard euro. De waarborg zal van kracht blijven voor een pakket van 22,5 miljard euro, wat aanzienlijk meer is dan de ruim 14 miljard euro waar eerder nog sprake van was. Het verschil is een resterende tranche van 5,5 miljard euro aan herverpakte kredieten waar KBC het risicoprofiel onlangs van verlaagde. Deze hadden eerder nog de hoogste kwaliteit.

Consensus neutraal

De analisten van Ageas Bank vonden de onderliggende resultaten van KBC beter dan verwacht. Deze werden volgens de analisten echter volledig overschaduwd door het erg dure 3-stappen reddingsplan waarmee de overheid via waarborgen op de portfolio gestructureerde producten de groep moest bijspringen. Volgens de analisten is het duidelijk dat het vertrouwen/geloofwaardigheid van de markt in het management in ieder geval totaal is zoekgeraakt. Daarnaast zal de groep volgens de analisten de overheid 10,5 miljard euro in de toekomst moeten vergoeden. De analisten concluderen dat het slecht nieuws is en dat de koers waarschijnlijk een dreun zal krijgen. Vooralsnog blijven de analisten bij hun houdadvies voor het aandeel.

De analisten van Kepler Research hebben naar aanleiding van de eerstekwartaalresultaten hun koersdoel voor het aandeel verlaagd van 16 euro naar 10 euro, het verkoopadvies blijft door de analisten gehandhaafd. Ook de analisten van Citigroup verlaagden hun koersdoel voor KBC , van 24 euro naar 15 euro. Zij blijven bij hun houdadvies voor het aandeel.

In totaal staan er voor het aandeel momenteel 7 koop-, 14 houd- en 6 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel voor 2009 van 3,18 euro, waardoor de koers/winstverhouding momenteel 4,51 bedraagt.

Recordverlies

De Vlaamse bankverzekeraar KBC leed in het eerste kwartaal zijn grootste kwartaalverlies in zijn geschiedenis. Het verlies kwam uit op 3,6 miljard euro en was voornamelijk te wijten aan zware waardeverminderingen op de portefeuille gestructureerde kredieten (CDO’s). Na een ratingverlaging van de obligatieherverzekeraar MBIA, die deze producten verzekerde, is de waarde van deze CDO’s gedaald.

De onderliggende resultaten waren een stuk beter aangezien deze uit de rode cijfers bleven. De onderliggende nettowinst kwam ui op 465 miljoen euro, wat een daling betekende van ruim 30% ten opzichte van hetzelfde kwartaal een jaar eerder toen 737 miljoen euro werd gerealiseerd. Het was echter beter dan het voorgaande kwartaal en tevens hoger dan waar analisten op hadden geanticipeerd.

Voor het komende kwartaal verwacht KBC dat deze ook een verlies zal opleveren. In het tweede kwartaal van 2009 zal de garantiepremie ter waarde van 1,2 miljard euro volledig moeten worden afgeboekt. Daarnaast verwacht het bankconcern dat de kredietverliezen blijven toenemen, wat zal wegen op de operationele resultaten.

Steunmaatregelen

KBC maakte tegelijk met de kwartaalcijfers bekend dat de Belgische overheid het concern te hulp gaat schieten middels een reddingsplan. Het aangekondigde plan behelst een notioneel bedrag van 20 miljard euro, waarop reeds 5,3 miljard euro waardeverliezen werden geboekt via winst-en-verlies. Volgens KBC zal door het reddingsplan de potentieel negatieve invloed van risico’s op toekomstige resultaten en solvabiliteit grotendeels geëlimineerd worden.

De totale omvang van de regeling leidde tot veel gefronste wenkbrauwen omdat deze hoger was dan waarop was gerekend. Eind vorig jaar had KBC de waarde van zijn CDO’s van lagere kwaliteit al afgeboekt voor een bedrag van 2,5 miljard euro, waardoor de waarde van de totale waardeborg regeling uitkomt op 22,5 miljard euro. De waarborg zal van kracht blijven voor een pakket van 22,5 miljard euro, wat aanzienlijk meer is dan de ruim 14 miljard euro waar eerder nog sprake van was. Het verschil is een resterende tranche van 5,5 miljard euro aan herverpakte kredieten waar KBC het risicoprofiel onlangs van verlaagde. Deze hadden eerder nog de hoogste kwaliteit.

Consensus neutraal

De analisten van Ageas Bank vonden de onderliggende resultaten van KBC beter dan verwacht. Deze werden volgens de analisten echter volledig overschaduwd door het erg dure 3-stappen reddingsplan waarmee de overheid via waarborgen op de portfolio gestructureerde producten de groep moest bijspringen. Volgens de analisten is het duidelijk dat het vertrouwen/geloofwaardigheid van de markt in het management in ieder geval totaal is zoekgeraakt. Daarnaast zal de groep volgens de analisten de overheid 10,5 miljard euro in de toekomst moeten vergoeden. De analisten concluderen dat het slecht nieuws is en dat de koers waarschijnlijk een dreun zal krijgen. Vooralsnog blijven de analisten bij hun houdadvies voor het aandeel.

De analisten van Kepler Research hebben naar aanleiding van de eerstekwartaalresultaten hun koersdoel voor het aandeel verlaagd van 16 euro naar 10 euro, het verkoopadvies blijft door de analisten gehandhaafd. Ook de analisten van Citigroup verlaagden hun koersdoel voor KBC , van 24 euro naar 15 euro. Zij blijven bij hun houdadvies voor het aandeel.

In totaal staan er voor het aandeel momenteel 7 koop-, 14 houd- en 6 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Voor 2009 verwachten de analisten gemiddeld een winst per aandeel voor 2009 van 3,18 euro, waardoor de koers/winstverhouding momenteel 4,51 bedraagt.