Q1 Wereldhave beter dan verwacht

Dinsdagmorgen maakte Wereldhave zijn resultaten over het eerste kwartaal van 2009 bekend. Het vastgoedfonds presteerde beter dan analisten vooraf hadden verwacht. Toch zien analisten nog risico’s voor het concern op de korte termijn en blijven de analisten daarom voorzichtig over het aandeel. De consensus is licht positief.

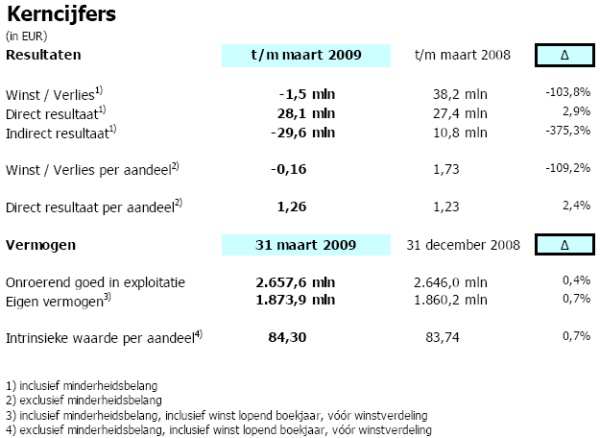

Eerste kwartaal

In het eerste kwartaal leed Wereldhave een verlies van 1,5 miljoen euro, terwijl dit in dezelfde periode een jaar eerder nog een winst was van 38,2 miljoen euro. Dit betekende dus een verlies van 16 eurocent per aandeel, waar een jaar eerder nog een winst van 1,73 euro per aandeel. Het direct resultaat steeg met 0,7 miljoen euro. De afname van de winst werd veroorzaakt door een negatieve herwaardering van de portefeuille terwijl de herwaardering in het eerste kwartaal van 2008 nog positief was. De totale herwaardering kwam uit op -31,8 miljoen en was negatief in alle landen. In 2008 was er nog een positieve waardering van 12,6 miljoen euro.

De bruto huuropbrengsten kwamen uit op 41,7 miljoen euro, terwijl analisten hadden gerekend op 40,5 miljoen euro. Het direct resultaat bedroeg 28,1 miljoen euro, waar analisten rekenden op 26 miljoen euro. Wereldhave moest een afboeking doen op zijn portefeuille ter hoogte van 31,8 miljoen euro. Door de afwaardering stond de nettowaarde per aandeel, die wordt bepaald door de waarde van het vastgoed., op 84,30 euro. Analisten hadden doorsnee gerekend op 79 miljoen euro.

Geflatteerd

Analiste Miriam Wijnands van Ageas Bank Nederland stelt dat de eerstekwartaalresultaten door zeer goede financiële resultaten worden geflatteerd. Het onderliggende resultaat is echter veel slechter dan de analiste had verwacht, met een bezettingsgraad en huurinkomsten die ruim onder de consensus van de analisten blijven. Tot slot stelt Wijnands dat de afwaardering van 1,2% op de vastgoedportefeuille onrealistisch laag is in vergelijking tot de afwaarderingen die sectorgenoten reeds gedaan hebben. De analiste blijft bij haar houdadvies.

Voor de analisten van ABN AMRO kwamen de resultaten van Wereldhave overeen met de verwachtingen. Het directe resultaat was iets beter dan verwacht dankzij lagere rentelasten. De analisten blijven desondanks voorzichtig over Wereldhave . De waarde van vastgoed kan volgens de analisten onder druk blijven staan en mede daarom blijven zij bij hun houdadvies voor het aandeel.

Analist Jaap Kuin van Royal Bank of Scotland verwacht dat de rente in de nabije toekomst verder zal dalen, terwijl analist Pieter van der Meijden van mening is dat de situatie op de kapitaalmarkten instabiel is wat ervoor zorgt dat een voordeel snel in een nadeel zou kunnen veranderen. Van der Meijden stelt dan ook dat het direct resultaat beter dan verwacht was doordat de gemiddelde rente kelderde tot 2,6%. Tot slot suggereert de analist de mogelijkheid dat de lager dan verwachte afwaardering erop kan wijzen dat de bodem wat betreft de waardedalingen is bereikt.

Voor het aandeel staan momenteel 6 koop-, 6 houd- en 4 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Het gemiddeld koersdoel bedraagt momenteel 63,53 euro, wat een verwacht rendement oplevert van 14,28%. Analisten gaan gemiddeld uit van een winst per aandeel voor 2009 van 4,90 euro, waardoor de koers/winstverhouding op dit moment staat op 11,35.

Eerste kwartaal

In het eerste kwartaal leed Wereldhave een verlies van 1,5 miljoen euro, terwijl dit in dezelfde periode een jaar eerder nog een winst was van 38,2 miljoen euro. Dit betekende dus een verlies van 16 eurocent per aandeel, waar een jaar eerder nog een winst van 1,73 euro per aandeel. Het direct resultaat steeg met 0,7 miljoen euro. De afname van de winst werd veroorzaakt door een negatieve herwaardering van de portefeuille terwijl de herwaardering in het eerste kwartaal van 2008 nog positief was. De totale herwaardering kwam uit op -31,8 miljoen en was negatief in alle landen. In 2008 was er nog een positieve waardering van 12,6 miljoen euro.

De bruto huuropbrengsten kwamen uit op 41,7 miljoen euro, terwijl analisten hadden gerekend op 40,5 miljoen euro. Het direct resultaat bedroeg 28,1 miljoen euro, waar analisten rekenden op 26 miljoen euro. Wereldhave moest een afboeking doen op zijn portefeuille ter hoogte van 31,8 miljoen euro. Door de afwaardering stond de nettowaarde per aandeel, die wordt bepaald door de waarde van het vastgoed., op 84,30 euro. Analisten hadden doorsnee gerekend op 79 miljoen euro.

Geflatteerd

Analiste Miriam Wijnands van Ageas Bank Nederland stelt dat de eerstekwartaalresultaten door zeer goede financiële resultaten worden geflatteerd. Het onderliggende resultaat is echter veel slechter dan de analiste had verwacht, met een bezettingsgraad en huurinkomsten die ruim onder de consensus van de analisten blijven. Tot slot stelt Wijnands dat de afwaardering van 1,2% op de vastgoedportefeuille onrealistisch laag is in vergelijking tot de afwaarderingen die sectorgenoten reeds gedaan hebben. De analiste blijft bij haar houdadvies.

Voor de analisten van ABN AMRO kwamen de resultaten van Wereldhave overeen met de verwachtingen. Het directe resultaat was iets beter dan verwacht dankzij lagere rentelasten. De analisten blijven desondanks voorzichtig over Wereldhave . De waarde van vastgoed kan volgens de analisten onder druk blijven staan en mede daarom blijven zij bij hun houdadvies voor het aandeel.

Analist Jaap Kuin van Royal Bank of Scotland verwacht dat de rente in de nabije toekomst verder zal dalen, terwijl analist Pieter van der Meijden van mening is dat de situatie op de kapitaalmarkten instabiel is wat ervoor zorgt dat een voordeel snel in een nadeel zou kunnen veranderen. Van der Meijden stelt dan ook dat het direct resultaat beter dan verwacht was doordat de gemiddelde rente kelderde tot 2,6%. Tot slot suggereert de analist de mogelijkheid dat de lager dan verwachte afwaardering erop kan wijzen dat de bodem wat betreft de waardedalingen is bereikt.

Voor het aandeel staan momenteel 6 koop-, 6 houd- en 4 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Het gemiddeld koersdoel bedraagt momenteel 63,53 euro, wat een verwacht rendement oplevert van 14,28%. Analisten gaan gemiddeld uit van een winst per aandeel voor 2009 van 4,90 euro, waardoor de koers/winstverhouding op dit moment staat op 11,35.