Delhaize overtreft verwachtingen

Het Belgische supermarktconcern Delhaize maakte woensdag zijn cijfers over het eerste kwartaal van 2009 bekend. Het concern wist het afgelopen kwartaal zowel de omzet als de nettowinst te laten stijgen. De resultaten waren over het algemeen beter dan analisten hadden verwacht. De consensus voor het aandeel blijft licht negatief.

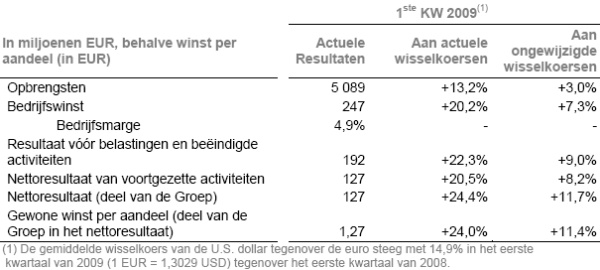

Stijging omzet en winst

In het eerste kwartaal van 2009 realiseerde Delhaize een omzet van 5,1 miljard euro, een groei van 3%. De nettowinst steeg in vergelijking met het eerste kwartaal van 2008 met 8,2% tot 127 miljoen euro. Analisten hadden gemiddeld gerekend op een nettowinst van 120 miljoen euro. In het eerste kwartaal bedroeg de operationele marge 4,9%.

In het eerste kwartaal opende Delhaize 7 nieuwe winkels in België, waardoor het totaal aantal winkels in België en Luxemburg nu staat op 782. De omzet werd gestuwd door een omzetgroei van 2% in de Verenigde Staten en 2,1% in België. Daarnaast presteerden de winkels in Romenië en Indonesië relatief goed.

Delhaize blijft bij zijn eerder uitgesproken verwachtingen om in 2009 een groei van de operationele winst te realiseren van 0-3%. Exclusief de resultaten van de 53e week in 2008, rekent Delhaize erop dat in 2009 een groei van de bedrijfswinst wordt gerealiseerd van 3,5-6,5% aan ongewijzigde wisselkoersen.

Verwachtingen overtroffen

Delhaize wist de verwachtingen van de analisten van Ageas Bank te kloppen voor zowel België als voor de Verenigde Staten. Waar de analisten waren uitgegaan van een omzetgroei van 1,5% realiseerde Delhaize 1,7%. In der Verenigde Staten was de omzetgroei met 2% in overeenstemming met de verwachtingen. De analisten denken dat, door de verwachte zwakke verkoop in het tweede semester, 2009 een delicaat jaar zal zijn voor Delhaize . De analisten blijven vertrouwen houden in het management maar stellen wel dat het geen vat kan krijgen op bepaalde macro-economische factoren. Daarom blijven de analisten bij hun houdadvies voor het aandeel.

Waar analist Pascale Weber van KBC Securities was uitgegaan van een nettowinst van 115 miljoen euro, was deze in werkelijkheid 127 miljoen euro. De omzet was in lijn met de verwachtingen met de analist. Weber stelt dat Delhaize goed presteert ondanks de dalende inflatie en het lage consumentenvertrouwen. Dit is volgens de analist te danken door pro actieve initiatieven zoals private label programma’s, kostenbesparingen, marketing en innovatie in winkelformules. De analist zal zijn verwachtingen voor heel 2009 gaan fine-tunen maar verwacht dat vanaf het tweede halfjaar van 2009 Delhaize het moeilijker zal krijgen. Op dit moment heeft de analist een accumulate-advies uitstaan met een koersdoel van 54 euro.

Het koersdoel voor Delhaize is door analist Ivan Lathouders van DeGroof verhoogd van 45 euro naar 54 euro. De analist had sterke resultaten verwacht voor Delhaize in het eerste kwartaal van 2009. Het koersdoel is verhoogd op basis van een verhoging voor de verwachtingen voor heel 2009. Lathouders stelt dat er weinig opwaarts potentieel is voor Delhaize vanwege zijn waardering en mede daarom zijn houdadvies voor het aandeel handhaaft.

Voor het aandeel staan momenteel 7 koop- 12 houd- en 5 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Het gemiddeld koersdoel bedraagt op dit moment 49,04 euro, wat een verwacht rendement oplevert van -3,83%. Analisten verwachten over het algemeen dus dat de koers van het aandeel nog licht zal dalen. Voor heel 2009 rekenen de analisten op een winst per aandeel van 4,60 euro, waardoor de koers/winstverhouding voor 2009 11,09 bedraagt.

Stijging omzet en winst

In het eerste kwartaal van 2009 realiseerde Delhaize een omzet van 5,1 miljard euro, een groei van 3%. De nettowinst steeg in vergelijking met het eerste kwartaal van 2008 met 8,2% tot 127 miljoen euro. Analisten hadden gemiddeld gerekend op een nettowinst van 120 miljoen euro. In het eerste kwartaal bedroeg de operationele marge 4,9%.

In het eerste kwartaal opende Delhaize 7 nieuwe winkels in België, waardoor het totaal aantal winkels in België en Luxemburg nu staat op 782. De omzet werd gestuwd door een omzetgroei van 2% in de Verenigde Staten en 2,1% in België. Daarnaast presteerden de winkels in Romenië en Indonesië relatief goed.

Delhaize blijft bij zijn eerder uitgesproken verwachtingen om in 2009 een groei van de operationele winst te realiseren van 0-3%. Exclusief de resultaten van de 53e week in 2008, rekent Delhaize erop dat in 2009 een groei van de bedrijfswinst wordt gerealiseerd van 3,5-6,5% aan ongewijzigde wisselkoersen.

Verwachtingen overtroffen

Delhaize wist de verwachtingen van de analisten van Ageas Bank te kloppen voor zowel België als voor de Verenigde Staten. Waar de analisten waren uitgegaan van een omzetgroei van 1,5% realiseerde Delhaize 1,7%. In der Verenigde Staten was de omzetgroei met 2% in overeenstemming met de verwachtingen. De analisten denken dat, door de verwachte zwakke verkoop in het tweede semester, 2009 een delicaat jaar zal zijn voor Delhaize . De analisten blijven vertrouwen houden in het management maar stellen wel dat het geen vat kan krijgen op bepaalde macro-economische factoren. Daarom blijven de analisten bij hun houdadvies voor het aandeel.

Waar analist Pascale Weber van KBC Securities was uitgegaan van een nettowinst van 115 miljoen euro, was deze in werkelijkheid 127 miljoen euro. De omzet was in lijn met de verwachtingen met de analist. Weber stelt dat Delhaize goed presteert ondanks de dalende inflatie en het lage consumentenvertrouwen. Dit is volgens de analist te danken door pro actieve initiatieven zoals private label programma’s, kostenbesparingen, marketing en innovatie in winkelformules. De analist zal zijn verwachtingen voor heel 2009 gaan fine-tunen maar verwacht dat vanaf het tweede halfjaar van 2009 Delhaize het moeilijker zal krijgen. Op dit moment heeft de analist een accumulate-advies uitstaan met een koersdoel van 54 euro.

Het koersdoel voor Delhaize is door analist Ivan Lathouders van DeGroof verhoogd van 45 euro naar 54 euro. De analist had sterke resultaten verwacht voor Delhaize in het eerste kwartaal van 2009. Het koersdoel is verhoogd op basis van een verhoging voor de verwachtingen voor heel 2009. Lathouders stelt dat er weinig opwaarts potentieel is voor Delhaize vanwege zijn waardering en mede daarom zijn houdadvies voor het aandeel handhaaft.

Voor het aandeel staan momenteel 7 koop- 12 houd- en 5 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel licht positief. Het gemiddeld koersdoel bedraagt op dit moment 49,04 euro, wat een verwacht rendement oplevert van -3,83%. Analisten verwachten over het algemeen dus dat de koers van het aandeel nog licht zal dalen. Voor heel 2009 rekenen de analisten op een winst per aandeel van 4,60 euro, waardoor de koers/winstverhouding voor 2009 11,09 bedraagt.