TNT presteert in lijn met verwachtingen

TNT presenteerde maandagmorgen zijn resultaten over het eerste kwartaal van 2009. Het concern zag ondermeer zijn winst fors dalen maar ziet wel enige stabilisatie in de daling bij de Express-divisie. Voor analisten waren de resultaten weinig verrassend. Er zijn dan ook tot op heden geen advieswijzingen gedaan naar aanleiding van de resultaten.

Forse winstdaling

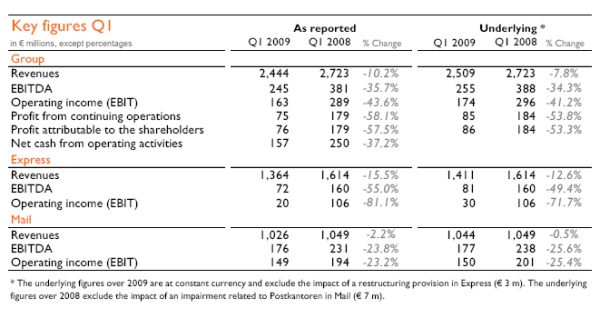

TNt wist in het eerste kwartaal van 2009 fors minder winst te realiseren. De winst kwam uit op 76 miljoen euro, terwijl deze in dezelfde periode een jaar eerder nog 179 miljoen euro bedroeg. Analisten hadden gemiddeld genomen gerekend op een winst van 73 miljoen euro. De omzet daalde met 10% tot 2,44 miljard euro waar analisten een omzet hadden verwacht van 2,5 miljard euro. Waar het bedrijfsresultaat in Q1’08 nog 289 miljoen euro bedroeg kwam deze nu uit op 163 miljoen euro, wat precies gelijk was aan de verwachting van analisten.

verwachtingen

Voor het lopende jaar verwacht TNT dat de moeilijke omstandigheden waarmee het concern het afgelopen kwartaal werd geconfronteerd zullen aanhouden. Het concern ziet wel enige stabilisatie in de daling bij de divisie Express. Deze divisie vertegenwoordigd ongeveerd de helft van de omzet van TNT.

Door middel van het doen van kostenbesparingen wil het concern er weer bovenop komen. Voor dit jaar wil TNt 400 miljoen euro besparen, waarvan het grootste deel, 330 miljoen euro, gerealiseerd moet worden in de Express-divisie. TNT stelt dat 100 miljoen euro aan besparingen in het eerste kwartaal is gerealiseerd, waarmee het naar eigen zeggen voorloopt op zijn eigen schema.

Onder verwachting

Voor analist Danny van Doesburg van SNS Securities waren de resultaten van TNT onder zijn verwachtingen. De analist stelt dat de kostenbesparingen voor lopen op schema, maar dat dit er niet voor zorgt dat TNT het hoofd kan bieden aan de negatieve gevolgen van de recessie op de prestaties bij de Express-divisie. Daarnaast vindt de analist de onderhandelingen met de werknemersbonden een heikel punt. Voorlopig blijft de analist bij zijn houdadvies met een koersdoel van 14,50 euro.

Voor de analisten van ABN AMRO waren de resultaten van TNT iets beter dan verwacht. De analisten wijzen erop dat de resultaten duidelijk te lijden hadden onder hard afnemende postvolumes. Daarnaast drukte de wereldwijde economische crisis op de resultaten, aldus de analisten. De analisten stellen dat TNT voorzichtig is over de toekomst aangezien het een moeilijke markt voorziet voor het lopende jaar. De analisten constateren dat het daarop volgende consolidatieproces in de sector langer zal duren dan voorzien en mede daarom handhaven de analisten hun houdadvies voor het aandeel.

Analist Thijs Berkelder van effectenhuis Petercam vond de cijfers van TNT teleurstellend. De analist blijft wel bij zijn houdadvies, maar zal zijn winstverwachtingen licht bijstellen. De analist verwacht dat bij TNT Post het volume zal dalen met 5-6% in het lopende jaar, onder meer door de liberalisering voor post onder de 50 gram. De analist stelt tot slot dat TNT doet wat het moet doen om de recessie te bestrijden.

Voor het aandeel staan momenteel 14 koop-, 10 houd- en 3 verkoopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is. Het gemiddeld koersdoel bedraagt momenteel 17,96 euro, wat een verwacht rendement oplevert van 27,73%. Voor 2009 schatten de analisten de winst per aandeel op 1,78 euro, wat een koers/winstverhouding oplevert van 7,91.

Forse winstdaling

TNt wist in het eerste kwartaal van 2009 fors minder winst te realiseren. De winst kwam uit op 76 miljoen euro, terwijl deze in dezelfde periode een jaar eerder nog 179 miljoen euro bedroeg. Analisten hadden gemiddeld genomen gerekend op een winst van 73 miljoen euro. De omzet daalde met 10% tot 2,44 miljard euro waar analisten een omzet hadden verwacht van 2,5 miljard euro. Waar het bedrijfsresultaat in Q1’08 nog 289 miljoen euro bedroeg kwam deze nu uit op 163 miljoen euro, wat precies gelijk was aan de verwachting van analisten.

verwachtingen

Voor het lopende jaar verwacht TNT dat de moeilijke omstandigheden waarmee het concern het afgelopen kwartaal werd geconfronteerd zullen aanhouden. Het concern ziet wel enige stabilisatie in de daling bij de divisie Express. Deze divisie vertegenwoordigd ongeveerd de helft van de omzet van TNT.

Door middel van het doen van kostenbesparingen wil het concern er weer bovenop komen. Voor dit jaar wil TNt 400 miljoen euro besparen, waarvan het grootste deel, 330 miljoen euro, gerealiseerd moet worden in de Express-divisie. TNT stelt dat 100 miljoen euro aan besparingen in het eerste kwartaal is gerealiseerd, waarmee het naar eigen zeggen voorloopt op zijn eigen schema.

Onder verwachting

Voor analist Danny van Doesburg van SNS Securities waren de resultaten van TNT onder zijn verwachtingen. De analist stelt dat de kostenbesparingen voor lopen op schema, maar dat dit er niet voor zorgt dat TNT het hoofd kan bieden aan de negatieve gevolgen van de recessie op de prestaties bij de Express-divisie. Daarnaast vindt de analist de onderhandelingen met de werknemersbonden een heikel punt. Voorlopig blijft de analist bij zijn houdadvies met een koersdoel van 14,50 euro.

Voor de analisten van ABN AMRO waren de resultaten van TNT iets beter dan verwacht. De analisten wijzen erop dat de resultaten duidelijk te lijden hadden onder hard afnemende postvolumes. Daarnaast drukte de wereldwijde economische crisis op de resultaten, aldus de analisten. De analisten stellen dat TNT voorzichtig is over de toekomst aangezien het een moeilijke markt voorziet voor het lopende jaar. De analisten constateren dat het daarop volgende consolidatieproces in de sector langer zal duren dan voorzien en mede daarom handhaven de analisten hun houdadvies voor het aandeel.

Analist Thijs Berkelder van effectenhuis Petercam vond de cijfers van TNT teleurstellend. De analist blijft wel bij zijn houdadvies, maar zal zijn winstverwachtingen licht bijstellen. De analist verwacht dat bij TNT Post het volume zal dalen met 5-6% in het lopende jaar, onder meer door de liberalisering voor post onder de 50 gram. De analist stelt tot slot dat TNT doet wat het moet doen om de recessie te bestrijden.

Voor het aandeel staan momenteel 14 koop-, 10 houd- en 3 verkoopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is. Het gemiddeld koersdoel bedraagt momenteel 17,96 euro, wat een verwacht rendement oplevert van 27,73%. Voor 2009 schatten de analisten de winst per aandeel op 1,78 euro, wat een koers/winstverhouding oplevert van 7,91.