Gemengde reacties over cijfers ASML

Woensdagmorgen presenteerde ASML de resultaten over het eerste kwartaal van 2009 welke, zoals verwacht, zeer zwak waren als gevolg van de economische crisis. De chipmachinefabrikant ziet echter tekenen van herstel in technologieaankopen, maar analisten zijn daar nog minder zeker van. Zij blijven behoudend over het aandeel.

Forse daling

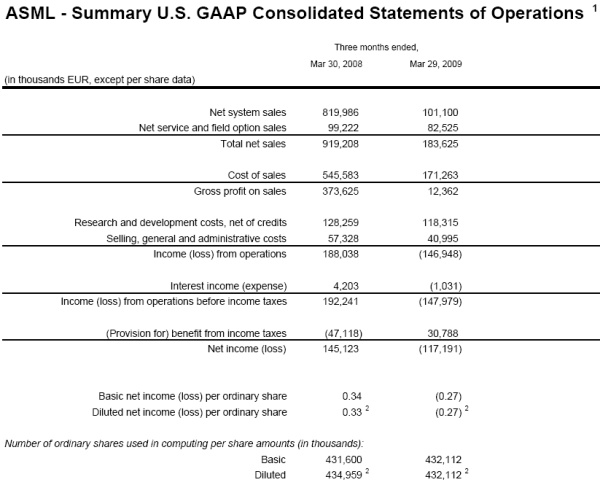

In het eerste kwartaal van 2009 leed ASML een verlies van 117 miljoen euro, wat ongeveer in lijn lag met de verwachtingen van analisten. De omzet daalde van 494 miljoen in het vierde kwartaal van 2008 naar 189 miljoen euro in het eerste kwartaal van 2009.

CFO Peter Wenink had er het volgende op te zeggen:

“Het afgelopen kwartaal vertoonden klanten een volledig afwachtende houding, waardoor de omzet vrijwel tot stilstand kwam te staan. Deze houding kunnen klanten even volhouden, maar uiteindelijk moeten ze weer terugkomen.” < De CFO verwacht dat de industrie weer naar het normale seizoenspatroon zal terugkeren.

Vooruitzichten

ASML verwacht dat in de tweede helft van dit jaar op kwartaalbasis weer een omzetniveau kan worden bereikt van 400-500 miljoen euro. Het concern verwacht dat de omzet in het tweede kwartaal tussen 210-230 miljoen euro zal liggen. In dit kwartaal zal de brutomarge ongeveer uitkomen op 9%, aldus ASML .

Gemengde reacties

Bij de analisten van ABN AMRO waren de resultaten van ASML in lijn met de verwachtingen. De analisten constateren dat het afgelopen kwartaal het zwakste was in de recente historie van het concern. Volgens de analisten zal het tweede kwartaal evenmin goed zijn, maar is er wel wat licht te zien aan het einde van de tunnel. De analisten verwachten een herstel van de koers, wanneer de eerste tekenen van structureel economisch herstel zich voordoen. Zij handhaven mede op basis van het voorgaande het houdadvies.

Voor analist Laurent Bailly van Ageas Bank had een minder groot nettoverlies verwacht en had gerekend op een omzet van 189 miljoen euro, terwijl dit 184 miljoen euro bedroeg. De analist is van mening dat het vroegcyclische karakter van de halfgeleidersector bij een herstel het goede leiderschap van ASML op het vlak van immersielithografieapparatuur het aandeel potentie biedt.

Volgens analist Eric de Graaf van effectenhuis Petercam heeft ASML zeer waarschijnlijk het zwakste kwartaal in de cyclus achter de rug. De analist waarschuwt er echter voor dat dit geen normale cyclus is maar een meer structurele trend. Voorlopig ziet de analist nog geen tekenen van herstel in de vraag naar halfgeleiders. De Graaf zal zijn waarderingen voor het aandeel verlagen en handhaaft zijn sell-advies.

Analist Victor Bareño van SNS Securities vindt dat de resultaten in lijn waren met de verwachtingen. Het orderniveau vindt de analist nog steeds aan de lage kant maar beter dan verwacht. De cash flow is volgens de analist ook sterk. De analist wijst op de verwachting van ASML dat het in de tweede jaarhelft rekent op een omzet van 400-500 miljoen euro per kwartaal, wat positief nieuws is aangezien het aantoont dat het investeringsklimaat in de technologiesector verbetert. Als ASML een omzet zou realiseren van 450 miljoen euro zou het break-even draaien, besluit de analist tot slot. Daarom behoudt de analist zijn houdadvies voor het aandeel met een koersdoel van 13 euro.

Voor het aandeel ASML staan op dit moment 12 koop-, 14 houd- en 10 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Het gemiddeld koersdoel bedraagt 13,36 euro, wat een verwacht negatief rendement oplevert van 8,52%.

Forse daling

In het eerste kwartaal van 2009 leed ASML een verlies van 117 miljoen euro, wat ongeveer in lijn lag met de verwachtingen van analisten. De omzet daalde van 494 miljoen in het vierde kwartaal van 2008 naar 189 miljoen euro in het eerste kwartaal van 2009.

CFO Peter Wenink had er het volgende op te zeggen:

“Het afgelopen kwartaal vertoonden klanten een volledig afwachtende houding, waardoor de omzet vrijwel tot stilstand kwam te staan. Deze houding kunnen klanten even volhouden, maar uiteindelijk moeten ze weer terugkomen.” < De CFO verwacht dat de industrie weer naar het normale seizoenspatroon zal terugkeren.

Vooruitzichten

ASML verwacht dat in de tweede helft van dit jaar op kwartaalbasis weer een omzetniveau kan worden bereikt van 400-500 miljoen euro. Het concern verwacht dat de omzet in het tweede kwartaal tussen 210-230 miljoen euro zal liggen. In dit kwartaal zal de brutomarge ongeveer uitkomen op 9%, aldus ASML .

Gemengde reacties

Bij de analisten van ABN AMRO waren de resultaten van ASML in lijn met de verwachtingen. De analisten constateren dat het afgelopen kwartaal het zwakste was in de recente historie van het concern. Volgens de analisten zal het tweede kwartaal evenmin goed zijn, maar is er wel wat licht te zien aan het einde van de tunnel. De analisten verwachten een herstel van de koers, wanneer de eerste tekenen van structureel economisch herstel zich voordoen. Zij handhaven mede op basis van het voorgaande het houdadvies.

Voor analist Laurent Bailly van Ageas Bank had een minder groot nettoverlies verwacht en had gerekend op een omzet van 189 miljoen euro, terwijl dit 184 miljoen euro bedroeg. De analist is van mening dat het vroegcyclische karakter van de halfgeleidersector bij een herstel het goede leiderschap van ASML op het vlak van immersielithografieapparatuur het aandeel potentie biedt.

Volgens analist Eric de Graaf van effectenhuis Petercam heeft ASML zeer waarschijnlijk het zwakste kwartaal in de cyclus achter de rug. De analist waarschuwt er echter voor dat dit geen normale cyclus is maar een meer structurele trend. Voorlopig ziet de analist nog geen tekenen van herstel in de vraag naar halfgeleiders. De Graaf zal zijn waarderingen voor het aandeel verlagen en handhaaft zijn sell-advies.

Analist Victor Bareño van SNS Securities vindt dat de resultaten in lijn waren met de verwachtingen. Het orderniveau vindt de analist nog steeds aan de lage kant maar beter dan verwacht. De cash flow is volgens de analist ook sterk. De analist wijst op de verwachting van ASML dat het in de tweede jaarhelft rekent op een omzet van 400-500 miljoen euro per kwartaal, wat positief nieuws is aangezien het aantoont dat het investeringsklimaat in de technologiesector verbetert. Als ASML een omzet zou realiseren van 450 miljoen euro zou het break-even draaien, besluit de analist tot slot. Daarom behoudt de analist zijn houdadvies voor het aandeel met een koersdoel van 13 euro.

Voor het aandeel ASML staan op dit moment 12 koop-, 14 houd- en 10 verkoopadviezen uit, waardoor de consensus voor het aandeel licht positief is. Het gemiddeld koersdoel bedraagt 13,36 euro, wat een verwacht negatief rendement oplevert van 8,52%.