Wessanen geeft winstwaarschuwing af

Vrijdagmorgen kwam voedingsmiddelenconcern Wessanen met een winstwaarschuwing naar buiten. Het concern verwacht dat het bedrijfsresultaat belangrijk lager zal uitvallen. Analisten hebben in de afgelopen dagen al hun opinie voor het aandeel gewijzigd waardoor de consensus voor het aandeel momenteel licht negatief is.

Belangrijk lager

In het persbericht dat Wessanen vrijdagmorgen naar buiten bracht stelt het dat de omzet in het eerste kwartaal, bij constante wisselkoersen, naar verwachting min of meer op hetzelfde niveau zal uitkomen als de omzet over het eerste kwartaal van 2008, waar de omzet uitkwam op 384,6 miljoen euro. Wessanen verwacht dat het bedrijfsresultaat (EBIT) in het eerste kwartaal van 2009 belangrijk lager zal uitvallen dan het bedrijfsresultaat van 12,4 miljoen euro die in dezelfde periode een jaar eerder werd gerealiseerd.

Volgens Wessanen is de lagere winst het gevolg van competitieve marktomstandigheden voor een aantal merkactiviteiten van het bedrijf in Noord-Amerika en Europa. Ten tijde van de publicatie van de jaarcijfers over 2008 is het concern van mening dat de huidige economische onzekerheid het concern noodzaakt om geen concrete uitspraken te doen over de vooruitzichten voor 2009. Op 13 mei 2009 zal Wessanen de resultaten over het eerste kwartaal van 2009 publiceren.

Koersdoelverlagingen

De analisten van KBC Securities hebben het advies voor Wessanen verlaagd van accumulate naar hold naar aanleiding van de winstwaarschuwing die het concern vrijdagmorgen afkondigde. Het koersdoel is vastgesteld op 3 euro. De EBIT zal naar verwachting significant lager zijn vanwege de competitieve marktomstandigheden in Noord-Amerika en Europa. Op 13 mei zal Wessanen de resultaten over het eerste kwartaal van 2009 publiceren.

De analisten van UBS hebben het koersdoel voor Wessanen afgelopen donderdag verlaagd van 4,50 euro naar 2,50 euro. Daarnaast zijn de winstverwachtingen voor 2009 en 2010 door de analisten verlaagd met respectievelijk 10% en 12%. De analisten zijn van mening dat de zichtbaarheid voor de lange termijn verslechterd is. Het houdadvies is door de analisten gehandhaafd.

Voor het aandeel staat momenteel 1 koopadvies uit, tegenover 9 houd- en 4 verkoopadviezen. De consensus is zodoende licht negatief. Het gemiddeld koersdoel van de meest recent afgegeven koersdoel is 3,51 euro, wat een verwacht rendement oplevert van ongeveer 31%.Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 58 eurocent, waardoor de koers/winstverhouding momenteel 4,60 bedraagt.

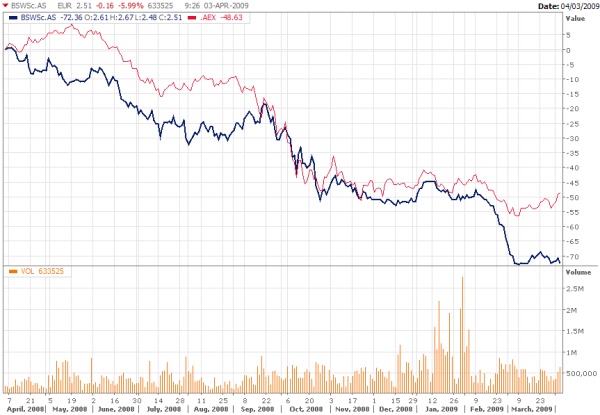

Underperformer

De onderstaande grafiek toont de relatieve rendementen van Wessanen (blauw) tegenover de AEX -index (rood) over het afgelopen jaar. Uit de grafiek komt duidelijk naar voren dat Wessanen over het afgelopen jaar minder heeft gepresteerd dan de AEX -index. Vanaf halverwege september 2008 dalen de Wessanen en AEX -index in een gelijk tempo op hetzelfde niveau. Het aandeel als ook de index noteerde eind oktober 2008 op een negatief rendement van 52%.

Vanaf dat moment zijn de rendementen niet zo zeer veranderd totdat Wessanen met zijn jaarcijfers over 2008 naar buiten komt op 25 februari 2009. Een dag vóór de presentatie stapte CEO Ad Veenhof al op omdat er een verschil in inzicht was en op de dag van de publicatie bleek dat het concern in het afgelopen jaar zijn nettowinst zag dalen, waar de vierde kwartaalresultaten toch duidelijk tegenvallend waren. Als gevolg hiervan daalde het rendement van het aandeel verder naar -72% op 6 maart 2009. Sindsdien heeft het aandeel niet zijn rendement weten te verbeteren waardoor op dit moment het rendement -72% is, waar de AEX -index een rendement laat noteren van ongeveer -49%.

Bron: Thomson-Reuters

Belangrijk lager

In het persbericht dat Wessanen vrijdagmorgen naar buiten bracht stelt het dat de omzet in het eerste kwartaal, bij constante wisselkoersen, naar verwachting min of meer op hetzelfde niveau zal uitkomen als de omzet over het eerste kwartaal van 2008, waar de omzet uitkwam op 384,6 miljoen euro. Wessanen verwacht dat het bedrijfsresultaat (EBIT) in het eerste kwartaal van 2009 belangrijk lager zal uitvallen dan het bedrijfsresultaat van 12,4 miljoen euro die in dezelfde periode een jaar eerder werd gerealiseerd.

Volgens Wessanen is de lagere winst het gevolg van competitieve marktomstandigheden voor een aantal merkactiviteiten van het bedrijf in Noord-Amerika en Europa. Ten tijde van de publicatie van de jaarcijfers over 2008 is het concern van mening dat de huidige economische onzekerheid het concern noodzaakt om geen concrete uitspraken te doen over de vooruitzichten voor 2009. Op 13 mei 2009 zal Wessanen de resultaten over het eerste kwartaal van 2009 publiceren.

Koersdoelverlagingen

De analisten van KBC Securities hebben het advies voor Wessanen verlaagd van accumulate naar hold naar aanleiding van de winstwaarschuwing die het concern vrijdagmorgen afkondigde. Het koersdoel is vastgesteld op 3 euro. De EBIT zal naar verwachting significant lager zijn vanwege de competitieve marktomstandigheden in Noord-Amerika en Europa. Op 13 mei zal Wessanen de resultaten over het eerste kwartaal van 2009 publiceren.

De analisten van UBS hebben het koersdoel voor Wessanen afgelopen donderdag verlaagd van 4,50 euro naar 2,50 euro. Daarnaast zijn de winstverwachtingen voor 2009 en 2010 door de analisten verlaagd met respectievelijk 10% en 12%. De analisten zijn van mening dat de zichtbaarheid voor de lange termijn verslechterd is. Het houdadvies is door de analisten gehandhaafd.

Voor het aandeel staat momenteel 1 koopadvies uit, tegenover 9 houd- en 4 verkoopadviezen. De consensus is zodoende licht negatief. Het gemiddeld koersdoel van de meest recent afgegeven koersdoel is 3,51 euro, wat een verwacht rendement oplevert van ongeveer 31%.Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 58 eurocent, waardoor de koers/winstverhouding momenteel 4,60 bedraagt.

Underperformer

De onderstaande grafiek toont de relatieve rendementen van Wessanen (blauw) tegenover de AEX -index (rood) over het afgelopen jaar. Uit de grafiek komt duidelijk naar voren dat Wessanen over het afgelopen jaar minder heeft gepresteerd dan de AEX -index. Vanaf halverwege september 2008 dalen de Wessanen en AEX -index in een gelijk tempo op hetzelfde niveau. Het aandeel als ook de index noteerde eind oktober 2008 op een negatief rendement van 52%.

Vanaf dat moment zijn de rendementen niet zo zeer veranderd totdat Wessanen met zijn jaarcijfers over 2008 naar buiten komt op 25 februari 2009. Een dag vóór de presentatie stapte CEO Ad Veenhof al op omdat er een verschil in inzicht was en op de dag van de publicatie bleek dat het concern in het afgelopen jaar zijn nettowinst zag dalen, waar de vierde kwartaalresultaten toch duidelijk tegenvallend waren. Als gevolg hiervan daalde het rendement van het aandeel verder naar -72% op 6 maart 2009. Sindsdien heeft het aandeel niet zijn rendement weten te verbeteren waardoor op dit moment het rendement -72% is, waar de AEX -index een rendement laat noteren van ongeveer -49%.

Bron: Thomson-Reuters