Kapitaalinjectie SNS Reaal geen verrassing voor analisten

Donderdagmorgen maakte SNS Reaal bekend dat het een kapitaalinjectie krijgt van 750 miljoen euro van de Nederlandse staat. SNS Reaal is daarmee de derde Nederlandse financiële instelling die gebruikmaakt van het steunfonds van minister Wouter Bos (Financiën). Voor analisten kwam de kapitaalinjectie niet als een verrassing, maar nu het daadwerkelijk is uitgevoerd hebben diverse analisten het koersdoel voor het aandeel neerwaarts bijgesteld.

Kapitaalinjectie

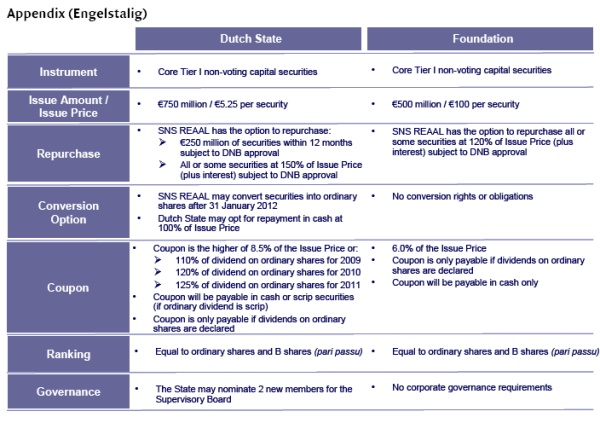

In ruil voor de kapitaalinjectie van 750 miljoen euro krijgt de Nederlandse staat waardepapieren waarover SNS Reaal een rente dient te betalen van 8,5%. De transactie heeft dezelfde opzet als die met bankverzekeraar ING en verzekeraar Aegon is gesloten. Deze concerns kregen eerder al injecties van respectievelijk 10 miljard euro en 3 miljard euro om de kapitaalbuffers te versterken.

Naast de kapitaalinjectie van de Nederlandse Staat wordt het eigen vermogen van SNS Reaal extra verstevigd door een injectie van 500 miljoen euro door de Stichting Beheer SNS Reaal. Hierdoor trekt SNS Reaal in totaal 1,25 miljard euro aan vers kapitaal aan.

In ruil voor de kapitaalinjectie zal de Nederlandse staat twee commissarissen benoemen bij SNS Reaal. Dit jaar doen bestuurders van het bedrijf afstand van hun bonussen. Eventuele vertrekregelingen worden beperkt tot één jaarsalaris. ER zal aan het eind van dit jaar geen dividend worden uitgekeerd aan aandeelhouders. Daarnaast is er de mogelijkheid dat de Nederlandse staat de waardepapieren in 2012 omzet naar gewone aandelen. Wanneer dit daadwerkelijk zou gebeuren zou het een negatieve impact hebben op huidige aandeelhouders omdat eventuele winsten dan over meer partijen moet worden verdeeld.

In het derde kwartaal boekte SNS Reaal een verlies van 88 miljoen euro. Dit komt vooral door afboekingen op de aandelenportefeuille. Volgens financieel Directeur Ronald LLatenstein van Voorst blijft SNS Reaal onderliggend goed presteren. Toch erkende de topman dat eerder gestelde winstdoelstellingen voor dit jaar en tevens volgend jaar niet meer realistisch zijn. SNS streeft naar een jaarlijkse winstgroei van 10%.

Sjoerd van Keulen, voorzitter van de Raad van Bestuur, gaf de volgende reactie:

“In de huidige omgeving van uiterst volatiele financiële markten richt SNS REAAL zich eerst en vooral op het versterken van haar solvabiliteit en liquiditeitspositie. In de wetenschap dat in het huidige klimaat sprake is van hogere kapitaalvereisten voor financiële instellingen en om eventuele verdere onrust op de financiële markten goed door te komen, hebben wij besloten gebruik te maken van de toegezegde € 500 miljoen aan kapitaal van Stichting Beheer SNS REAAL en hebben wij een verzoek gedaan aan de Nederlandse Staat om € 750 miljoen kernkapitaal te verstrekken. Voor de klanten van SNS REAAL biedt de kapitaaluitgifte extra zekerheid en toont het onze commitment om ons gematigde risicoprofiel te versterken en in stand te houden.

Hoewel SNS REAAL niet immuun is voor het huidige uitdagende marktklimaat hebben we het derde kwartaal solide onderliggende prestaties geleverd, zowel in de bancaire markt als in de verzekeringsmarkt. Onze marktaandelen zijn verbeterd bij sparen, hypotheken en levensverzekeringen. In het derde kwartaal hield de onderliggende winst van € 89 miljoen goed stand. De negatieve invloed ten bedrage van € 177 miljoen van de volatiele financiële markten en eenmalige posten resulteerden echter in een netto verlies over het derde kwartaal van € 88 miljoen. Over de eerste negen maanden van 2008 rapporteert SNS REAAL een nettowinst van € 138 miljoen en een onderliggende nettowinst van € 305 miljoen.

Hoewel SNS REAAL niet immuun is voor het huidige uitdagende marktklimaat hebben we het derde kwartaal solide onderliggende prestaties geleverd, zowel in de bancaire markt als in de verzekeringsmarkt. Onze marktaandelen zijn verbeterd bij sparen, hypotheken en levensverzekeringen. In het derde kwartaal hield de onderliggende winst van € 89 miljoen goed stand. De negatieve invloed ten bedrage van € 177 miljoen van de volatiele financiële markten en eenmalige posten resulteerden echter in een netto verlies over het derde kwartaal van € 88 miljoen. Over de eerste negen maanden van 2008 rapporteert SNS REAAL een nettowinst van € 138 miljoen en een onderliggende nettowinst van € 305 miljoen.

Voor de toekomst houdt SNS REAAL onverminderd vast aan haar integratieplannen voor AXA NL en Zwitserleven, waarmee we volledig op schema liggen. Bij SNS Bank zullen de invoering van de nieuwe distributiestrategie en kostenbeheersing hand in hand blijven gaan. Wij streven ernaar onze marktposities in stand te houden, en waar mogelijk verder uit te breiden, hetgeen uiteindelijk de basis vormt voor de waardecreatie voor onze aandeelhouders.”

Geen verrassing

De kapitaalinjectie voor SNS Reaal komt niet als een verrassing voor analist Ton Gietman van effectenhuis Petercam. De analist hield hier al rekening mee. Gietman heeft als een reactie op de aankondiging zijn koersdoel voor het aandeel verlaagd van 8,50 euro naar 6,50 euro. De analist handhaaft zijn houdadvies. De analist verwacht dat SNS Reaal 51 miljoen euro meer financieringskosten zal hebben in 2009, mits SNS het ontvangen kapitaal in staatsobligaties belegt. Voor het tweede halfjaar verwacht de analist ook een verlies voor het bankconcern vanwege de druk op de rentemarge en meer verliezen op de aandelenportefeuille. De verwachting voor de winst per aandeel is door Gietman verlaagd van 1,20 euro naar 0,89 euro en zal mogelijk opnieuw worden verlaagd, omdat de druk op de rentemarge waarschijnlijk groter is dan hij had verwacht.

Voor de analisten van ABN Amro is de trading update van SNS Reaal licht teleurstellend. De teleurstelling zit in het feit dat het concern eerder heeft laten weten dat het de aandelenposities had gehegded, maar dat nu blijkt dat er een verlies is geleden van 88 miljoen euro in het afgelopen kwartaal, vooral als gevolg van verliezen en afschrijvingen op de effectenportefeuilles. Hoewel de analisten zich comfortabel voelen bij de versterkte kapitaalpositie, blijven zij zich vasthouden aan hun houdpositie. Analist Dirk Peeters van KBC Securities heeft het koersdoel voor SNS Reaal meer dan gehalveerd. De analist heeft nu een koersdoel uitstaan van 8 euro (was 16,50 euro) en houdt vast aan zijn koopadvies. Het koersdoel reflecteert een verwatering van 35% vanwege de deal die is gemaakt met de Nederlandse Staat en lagere inkomens die gekoppeld zijn aan de aandelenmarkten alsmede de financieringskosten die gepaard gaan met de Tier-1 securities die ter sprake zijn gekomen door Stichting Beheer SNS Reaal.

Bovenstaande koersdoelverlagingen geen uitzondering in de recente periode. Eerder al verlaagden de analisten van Rabo Securities op 11 november hun koersdoel voor het aandeel van 18,50 euro naar 12 euro. Het gemiddeld koersdoel bedraagt momenteel 12,04 euro. Voor het aandeel staat slechts 1 verkoopadvies uit, afgegeven door de analisten van Kepler Research. Daarnaast zijn 10 houd- en 8 koopadviezen afgegeven.

Kapitaalinjectie

In ruil voor de kapitaalinjectie van 750 miljoen euro krijgt de Nederlandse staat waardepapieren waarover SNS Reaal een rente dient te betalen van 8,5%. De transactie heeft dezelfde opzet als die met bankverzekeraar ING en verzekeraar Aegon is gesloten. Deze concerns kregen eerder al injecties van respectievelijk 10 miljard euro en 3 miljard euro om de kapitaalbuffers te versterken.

Naast de kapitaalinjectie van de Nederlandse Staat wordt het eigen vermogen van SNS Reaal extra verstevigd door een injectie van 500 miljoen euro door de Stichting Beheer SNS Reaal. Hierdoor trekt SNS Reaal in totaal 1,25 miljard euro aan vers kapitaal aan.

In ruil voor de kapitaalinjectie zal de Nederlandse staat twee commissarissen benoemen bij SNS Reaal. Dit jaar doen bestuurders van het bedrijf afstand van hun bonussen. Eventuele vertrekregelingen worden beperkt tot één jaarsalaris. ER zal aan het eind van dit jaar geen dividend worden uitgekeerd aan aandeelhouders. Daarnaast is er de mogelijkheid dat de Nederlandse staat de waardepapieren in 2012 omzet naar gewone aandelen. Wanneer dit daadwerkelijk zou gebeuren zou het een negatieve impact hebben op huidige aandeelhouders omdat eventuele winsten dan over meer partijen moet worden verdeeld.

In het derde kwartaal boekte SNS Reaal een verlies van 88 miljoen euro. Dit komt vooral door afboekingen op de aandelenportefeuille. Volgens financieel Directeur Ronald LLatenstein van Voorst blijft SNS Reaal onderliggend goed presteren. Toch erkende de topman dat eerder gestelde winstdoelstellingen voor dit jaar en tevens volgend jaar niet meer realistisch zijn. SNS streeft naar een jaarlijkse winstgroei van 10%.

Sjoerd van Keulen, voorzitter van de Raad van Bestuur, gaf de volgende reactie:

“In de huidige omgeving van uiterst volatiele financiële markten richt SNS REAAL zich eerst en vooral op het versterken van haar solvabiliteit en liquiditeitspositie. In de wetenschap dat in het huidige klimaat sprake is van hogere kapitaalvereisten voor financiële instellingen en om eventuele verdere onrust op de financiële markten goed door te komen, hebben wij besloten gebruik te maken van de toegezegde € 500 miljoen aan kapitaal van Stichting Beheer SNS REAAL en hebben wij een verzoek gedaan aan de Nederlandse Staat om € 750 miljoen kernkapitaal te verstrekken. Voor de klanten van SNS REAAL biedt de kapitaaluitgifte extra zekerheid en toont het onze commitment om ons gematigde risicoprofiel te versterken en in stand te houden.

Hoewel SNS REAAL niet immuun is voor het huidige uitdagende marktklimaat hebben we het derde kwartaal solide onderliggende prestaties geleverd, zowel in de bancaire markt als in de verzekeringsmarkt. Onze marktaandelen zijn verbeterd bij sparen, hypotheken en levensverzekeringen. In het derde kwartaal hield de onderliggende winst van € 89 miljoen goed stand. De negatieve invloed ten bedrage van € 177 miljoen van de volatiele financiële markten en eenmalige posten resulteerden echter in een netto verlies over het derde kwartaal van € 88 miljoen. Over de eerste negen maanden van 2008 rapporteert SNS REAAL een nettowinst van € 138 miljoen en een onderliggende nettowinst van € 305 miljoen.Voor de toekomst houdt SNS REAAL onverminderd vast aan haar integratieplannen voor AXA NL en Zwitserleven, waarmee we volledig op schema liggen. Bij SNS Bank zullen de invoering van de nieuwe distributiestrategie en kostenbeheersing hand in hand blijven gaan. Wij streven ernaar onze marktposities in stand te houden, en waar mogelijk verder uit te breiden, hetgeen uiteindelijk de basis vormt voor de waardecreatie voor onze aandeelhouders.”

Geen verrassing

De kapitaalinjectie voor SNS Reaal komt niet als een verrassing voor analist Ton Gietman van effectenhuis Petercam. De analist hield hier al rekening mee. Gietman heeft als een reactie op de aankondiging zijn koersdoel voor het aandeel verlaagd van 8,50 euro naar 6,50 euro. De analist handhaaft zijn houdadvies. De analist verwacht dat SNS Reaal 51 miljoen euro meer financieringskosten zal hebben in 2009, mits SNS het ontvangen kapitaal in staatsobligaties belegt. Voor het tweede halfjaar verwacht de analist ook een verlies voor het bankconcern vanwege de druk op de rentemarge en meer verliezen op de aandelenportefeuille. De verwachting voor de winst per aandeel is door Gietman verlaagd van 1,20 euro naar 0,89 euro en zal mogelijk opnieuw worden verlaagd, omdat de druk op de rentemarge waarschijnlijk groter is dan hij had verwacht.

Voor de analisten van ABN Amro is de trading update van SNS Reaal licht teleurstellend. De teleurstelling zit in het feit dat het concern eerder heeft laten weten dat het de aandelenposities had gehegded, maar dat nu blijkt dat er een verlies is geleden van 88 miljoen euro in het afgelopen kwartaal, vooral als gevolg van verliezen en afschrijvingen op de effectenportefeuilles. Hoewel de analisten zich comfortabel voelen bij de versterkte kapitaalpositie, blijven zij zich vasthouden aan hun houdpositie. Analist Dirk Peeters van KBC Securities heeft het koersdoel voor SNS Reaal meer dan gehalveerd. De analist heeft nu een koersdoel uitstaan van 8 euro (was 16,50 euro) en houdt vast aan zijn koopadvies. Het koersdoel reflecteert een verwatering van 35% vanwege de deal die is gemaakt met de Nederlandse Staat en lagere inkomens die gekoppeld zijn aan de aandelenmarkten alsmede de financieringskosten die gepaard gaan met de Tier-1 securities die ter sprake zijn gekomen door Stichting Beheer SNS Reaal.

Bovenstaande koersdoelverlagingen geen uitzondering in de recente periode. Eerder al verlaagden de analisten van Rabo Securities op 11 november hun koersdoel voor het aandeel van 18,50 euro naar 12 euro. Het gemiddeld koersdoel bedraagt momenteel 12,04 euro. Voor het aandeel staat slechts 1 verkoopadvies uit, afgegeven door de analisten van Kepler Research. Daarnaast zijn 10 houd- en 8 koopadviezen afgegeven.