Océ stelt analisten teleur

Zoals gebruikelijk trapt de Nederlandse printerfabrikant Océ het cijferseizoen af. Ditmaal waren de tweedekwartaalresultaten aan de beurt. Afgaande op de resultaten van Océ voorspellen deze weinig goeds voor wat nog komen gaat. De resultaten daalden het afgelopen kwartaal en het concern ziet nog geen zichtbare verbeteringen in de markt. Ook analisten zijn over het algemeen teleurgesteld in de resultaten van Océ waardoor de consensus voor het aandeel negatief blijft.

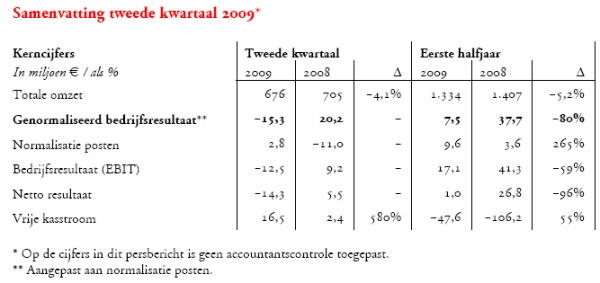

Dalingen

Zoals te zien is in het overzicht hieronder daalde de totale omzet in het tweede kwartaal van 2009 met 4,1% ten opzichte van hetzelfde kwartaal een jaar eerder. De totale omzet kwam uit op 676 miljoen euro. Het nettoverlies bedroeg het afgelopen kwartaal 14 miljoen euro, wat beduidend meer is dan de 9 miljoen euro waar analisten gemiddeld op hadden gerekend. Océ zag de markt verder verslechteren in het tweede kwartaal ten opzichte van het eerste kwartaal van dit jaar. Voor de tweede helft van 2009 verwacht het concern geen verbetering van de marktomstandigheden.

Ondanks de mindere resultaten stelt Océ dat het zijn positie in het afgelopen kwartaal heeft verbeterd. Het concern wijst erop dat de omzet zich beter heeft ontwikkeld dan het gemiddelde van de sector. Daarnaast zal het de kostenbesparingen voor 2009 verhogen van 80 miljoen euro tot 124 miljoen euro, zoals het concern al in mei van dit jaar aankondigde.

Banen weg

Bovenop het aantal eerder aangekondigde ontslagen maakte Océ vandaag bekend nog eens 300 banen extra te zullen schrappen. Hierdoor zal Océ in de periode 2008-2010 in totaal 2350 werkplekken verwijderen, wat neerkomt op 10% van het totaal aantal arbeidsplaatsen. In mei, nog geen 2 maanden terug, lag het geplande aantal nog op 2050.

Tegenvallend

Analist Peter Olofsen van Kepler Research stelt dat de verdere verzwakking van de markt met name ervoor zorgt dat het operationele resultaat is tegengevallen vanwege de lagere bezettingsgraad. Mede daarom blijft de analist bij zijn reduce-advies.

Effectenhuis Petercam heeft het koersdoel voor Océ verlaagd van 5 euro naar 4,20 euro vanwege de tegenvallende kwartaalcijfers. Ondanks dat het operationele resultaat de analisten teleurstelde, vonden ze de onderliggende prestatie niet slechter dan in voorgaande kwartalen. De analisten verwachten dat de voortgaande herstructureringen de zwakke markten zouden moeten compenseren. Mede daarom handhaven de analisten hun houdadvies.

Bij zakenbank ABN AMRO vonden ze de gepresenteerde resultaten over het tweede kwartaal zeer zwak. De analisten constateren dat de resultaten over het gehele front tegenvielen, met een zeer sterke terugval van de vraag uit de financiële-, industriële- en bouwsector. Daarnaast was er volgens de analisten ook een duidelijke afname waarneembaar bij publieke instanties als de overheid. De analisten stellen dat hoewel het lijkt dat er geen onmiddellijke noodzaak is voor Océ om nieuw kapitaal op te halen, de geruchten zullen blijven overheersen. De huidige zwakke prestaties tonen aan dat nog niet alle sectoren van de economie een verbetering tonen aldus de analisten. Volgens de analisten is het aandeel momenteel goedkoop, maar omdat er nog geen structureel herstel in de komende maanden te verwachten valt handhaven de analisten hun houdadvies.

Voor analist Niels de Zwart van Ageas Bank Nederland waren de tweedekwartaalresultaten veel slechter dan geraamd. De analist wijst op de lagere brutomarge als gevolg van de lagere benuttingsgraad in de fabrieken.

Voor het aandeel staan momenteel 1 koopadvies, 8 houd- en 5 verkoopadviezen uit, waardoor de consensus voor het aandeel negatief is. Het enige koopadvies is afgegeven door de analisten van Royal Bank of Scotland op 9 april. Het gemiddeld koersdoel bedraagt momenteel 3,38 euro wat een verwacht rendement oplevert van -13,55%.

Dalingen

Zoals te zien is in het overzicht hieronder daalde de totale omzet in het tweede kwartaal van 2009 met 4,1% ten opzichte van hetzelfde kwartaal een jaar eerder. De totale omzet kwam uit op 676 miljoen euro. Het nettoverlies bedroeg het afgelopen kwartaal 14 miljoen euro, wat beduidend meer is dan de 9 miljoen euro waar analisten gemiddeld op hadden gerekend. Océ zag de markt verder verslechteren in het tweede kwartaal ten opzichte van het eerste kwartaal van dit jaar. Voor de tweede helft van 2009 verwacht het concern geen verbetering van de marktomstandigheden.

Ondanks de mindere resultaten stelt Océ dat het zijn positie in het afgelopen kwartaal heeft verbeterd. Het concern wijst erop dat de omzet zich beter heeft ontwikkeld dan het gemiddelde van de sector. Daarnaast zal het de kostenbesparingen voor 2009 verhogen van 80 miljoen euro tot 124 miljoen euro, zoals het concern al in mei van dit jaar aankondigde.

Banen weg

Bovenop het aantal eerder aangekondigde ontslagen maakte Océ vandaag bekend nog eens 300 banen extra te zullen schrappen. Hierdoor zal Océ in de periode 2008-2010 in totaal 2350 werkplekken verwijderen, wat neerkomt op 10% van het totaal aantal arbeidsplaatsen. In mei, nog geen 2 maanden terug, lag het geplande aantal nog op 2050.

Tegenvallend

Analist Peter Olofsen van Kepler Research stelt dat de verdere verzwakking van de markt met name ervoor zorgt dat het operationele resultaat is tegengevallen vanwege de lagere bezettingsgraad. Mede daarom blijft de analist bij zijn reduce-advies.

Effectenhuis Petercam heeft het koersdoel voor Océ verlaagd van 5 euro naar 4,20 euro vanwege de tegenvallende kwartaalcijfers. Ondanks dat het operationele resultaat de analisten teleurstelde, vonden ze de onderliggende prestatie niet slechter dan in voorgaande kwartalen. De analisten verwachten dat de voortgaande herstructureringen de zwakke markten zouden moeten compenseren. Mede daarom handhaven de analisten hun houdadvies.

Bij zakenbank ABN AMRO vonden ze de gepresenteerde resultaten over het tweede kwartaal zeer zwak. De analisten constateren dat de resultaten over het gehele front tegenvielen, met een zeer sterke terugval van de vraag uit de financiële-, industriële- en bouwsector. Daarnaast was er volgens de analisten ook een duidelijke afname waarneembaar bij publieke instanties als de overheid. De analisten stellen dat hoewel het lijkt dat er geen onmiddellijke noodzaak is voor Océ om nieuw kapitaal op te halen, de geruchten zullen blijven overheersen. De huidige zwakke prestaties tonen aan dat nog niet alle sectoren van de economie een verbetering tonen aldus de analisten. Volgens de analisten is het aandeel momenteel goedkoop, maar omdat er nog geen structureel herstel in de komende maanden te verwachten valt handhaven de analisten hun houdadvies.

Voor analist Niels de Zwart van Ageas Bank Nederland waren de tweedekwartaalresultaten veel slechter dan geraamd. De analist wijst op de lagere brutomarge als gevolg van de lagere benuttingsgraad in de fabrieken.

Voor het aandeel staan momenteel 1 koopadvies, 8 houd- en 5 verkoopadviezen uit, waardoor de consensus voor het aandeel negatief is. Het enige koopadvies is afgegeven door de analisten van Royal Bank of Scotland op 9 april. Het gemiddeld koersdoel bedraagt momenteel 3,38 euro wat een verwacht rendement oplevert van -13,55%.