Analisten reageren divers op BAM

Donderdag maakte het Nederlandse bouwbedrijf BAM bekend dat het in het eerste kwartaal zijn winst fors heeft zien dalen door een aanzienlijke daling van de woningverkopen. Analisten zijn zeer divers in hun opinie over de resultaten die BAM in het afgelopen kwartaal heeft gerealiseerd. Desondanks blijft de consensus voor het aandeel overwegend positief.

Winst verdampt

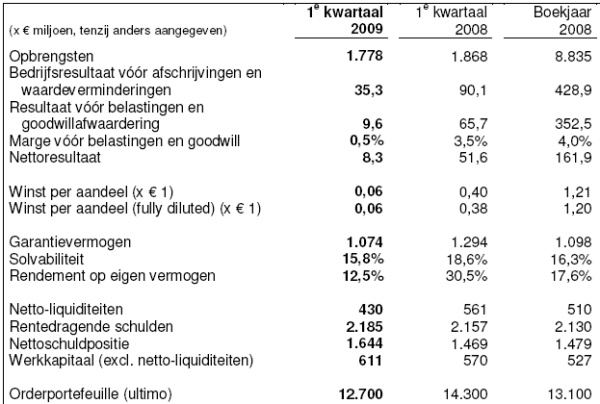

Ten opzichte van hetzelfde kwartaal een jaar eerder is in het eerste kwartaal van 2009 de winst van BAM met 84% gedaald en kwam uit op 8,3 miljoen euro. Analisten rekenden gemiddeld op een winst van 32 miljoen euro. De omzet nam met 5% af tot 1,78 miljard euro.

Vooral de vastgoeddivisie van het concern had het moeilijk door de daling in de Nederlandse woningmarkt. Deze bereikte volgens BAM het afgelopen kwartaal een nieuw dieptepunt. De divisie vastgoed leed verlies, vooral door verliezen bij het onderdeel AM. Deze projectontwikkelingdochter had te kampen met een onderdekking van kosten en voorzieningen voor aangepaste verkoopverwachtingen.

Diverse reacties

De analisten van ING zijn van mening dat BAM het risicomanagement onder controle heeft. Mede daarom hebben de analisten het koersdoel verhoogd van 5,90 euro naar 6,75 euro. Vanwege het feit dat de toekomst schimmig is blijven de analisten bij hun houdadvies voor het aandeel.

De belangrijkste divisies van BAM stelden analist Edwin de Jong van SNS Securities teleur, waar de Nederlandse woningmarkt de grootste veroorzaker van was. De analist verwacht dat de daling bij de infra-divisie niet structureel is. Toch stelt de analist in zijn researchrapport dat het eerste kwartaal weinig goeds voorspeld voor de rest van het jaar en mede daarom zal de analist zijn verwachtingen voor het aandeel verlagen. Momenteel heeft SNS Securities een buy-advies uitstaan met een koersdoel van 9,50 euro.

Analist Bart van den Wijngaard van effectenhuis Petercam wijst erop dat het eerste kwartaal voor BAM meestal het minst winstgevende kwartaal van het jaar is. Door de koude winter is dit effect dit jaar nog eens versterkt, aldus de analist. Van den Wijngaard vindt het daarom moeilijk om conclusies te trekken voor de bouw- en civieltechnische activiteiten in 2009. De analist zal wel voor vastgoed zijn winsttaxaties neerwaarts bijstellen ondanks dat hij verwacht dat de situatie later dit jaar in deze divisie zal verbeteren. Het houdadvies blijft door de analist gehandhaafd. Momenteel heeft de analist een koersdoel van 7 euro uitstaan, maar hij waarschuwt ervoor dat de koers door het slechte marktsentiment tot mogelijk 5 euro zou kunnen dalen.

De analisten van ABN AMRO vonden het eerste kwartaal van BAM veel zwakker dan verwacht, wat volgens hen te maken had met de slechte omstandigheden op de vastgoedmarkt. Ondanks de slechte cijfers zijn de analisten van mening dat BAM op de langere termijn koopwaardig is en mede daarom blijven zij bij hun koopadvies voor het aandeel. De analisten wijzen op de brede portfolio en de in hun ogen stevige orderportefeuille. Ook is de balans redelijk solide en heeft BAM een sterke positie op de onderontwikkelde Nederlandse huizenmarkt, aldus de analisten. Tot slot wijzen de analisten op de koers/winstverhouding van 5,5 x de verwachte cijfers over 2009, terwijl dit voor Ballast Nedam en Heijmans respectievelijk 11,4 en 18 is. Voor Ballast Nedam hebben de analisten een houdadvies uitstaan, voor Heijmans een verkoopadvies.

Voor analist Wouter Van der Haeghen van KBC Securities waren de resultaten van BAM slechter dan verwacht. De analist had niet verwacht dat de vastgoedontwikkeling een dergelijk verlies zou boeken, maar ook andere divisies presteerden onder de verwachting van de analist. De analist zal zijn winstverwachtingen voor het aandeel onder de loep nemen. Momenteel heeft de analist een accumulate-advies uitstaan met een koersdoel van 7,50 euro.

Tot slot hebben de analisten van CA Chevreux naar aanleiding van de resultaten van BAM besloten het advies te verlagen van kopen naar verkopen. Dit is tot op heden het enige verkoopadvies dat voor het aandeel uitstaat. Verder staat er 4 houd- en 10 koopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is.

Winst verdampt

Ten opzichte van hetzelfde kwartaal een jaar eerder is in het eerste kwartaal van 2009 de winst van BAM met 84% gedaald en kwam uit op 8,3 miljoen euro. Analisten rekenden gemiddeld op een winst van 32 miljoen euro. De omzet nam met 5% af tot 1,78 miljard euro.

Vooral de vastgoeddivisie van het concern had het moeilijk door de daling in de Nederlandse woningmarkt. Deze bereikte volgens BAM het afgelopen kwartaal een nieuw dieptepunt. De divisie vastgoed leed verlies, vooral door verliezen bij het onderdeel AM. Deze projectontwikkelingdochter had te kampen met een onderdekking van kosten en voorzieningen voor aangepaste verkoopverwachtingen.

Diverse reacties

De analisten van ING zijn van mening dat BAM het risicomanagement onder controle heeft. Mede daarom hebben de analisten het koersdoel verhoogd van 5,90 euro naar 6,75 euro. Vanwege het feit dat de toekomst schimmig is blijven de analisten bij hun houdadvies voor het aandeel.

De belangrijkste divisies van BAM stelden analist Edwin de Jong van SNS Securities teleur, waar de Nederlandse woningmarkt de grootste veroorzaker van was. De analist verwacht dat de daling bij de infra-divisie niet structureel is. Toch stelt de analist in zijn researchrapport dat het eerste kwartaal weinig goeds voorspeld voor de rest van het jaar en mede daarom zal de analist zijn verwachtingen voor het aandeel verlagen. Momenteel heeft SNS Securities een buy-advies uitstaan met een koersdoel van 9,50 euro.

Analist Bart van den Wijngaard van effectenhuis Petercam wijst erop dat het eerste kwartaal voor BAM meestal het minst winstgevende kwartaal van het jaar is. Door de koude winter is dit effect dit jaar nog eens versterkt, aldus de analist. Van den Wijngaard vindt het daarom moeilijk om conclusies te trekken voor de bouw- en civieltechnische activiteiten in 2009. De analist zal wel voor vastgoed zijn winsttaxaties neerwaarts bijstellen ondanks dat hij verwacht dat de situatie later dit jaar in deze divisie zal verbeteren. Het houdadvies blijft door de analist gehandhaafd. Momenteel heeft de analist een koersdoel van 7 euro uitstaan, maar hij waarschuwt ervoor dat de koers door het slechte marktsentiment tot mogelijk 5 euro zou kunnen dalen.

De analisten van ABN AMRO vonden het eerste kwartaal van BAM veel zwakker dan verwacht, wat volgens hen te maken had met de slechte omstandigheden op de vastgoedmarkt. Ondanks de slechte cijfers zijn de analisten van mening dat BAM op de langere termijn koopwaardig is en mede daarom blijven zij bij hun koopadvies voor het aandeel. De analisten wijzen op de brede portfolio en de in hun ogen stevige orderportefeuille. Ook is de balans redelijk solide en heeft BAM een sterke positie op de onderontwikkelde Nederlandse huizenmarkt, aldus de analisten. Tot slot wijzen de analisten op de koers/winstverhouding van 5,5 x de verwachte cijfers over 2009, terwijl dit voor Ballast Nedam en Heijmans respectievelijk 11,4 en 18 is. Voor Ballast Nedam hebben de analisten een houdadvies uitstaan, voor Heijmans een verkoopadvies.

Voor analist Wouter Van der Haeghen van KBC Securities waren de resultaten van BAM slechter dan verwacht. De analist had niet verwacht dat de vastgoedontwikkeling een dergelijk verlies zou boeken, maar ook andere divisies presteerden onder de verwachting van de analist. De analist zal zijn winstverwachtingen voor het aandeel onder de loep nemen. Momenteel heeft de analist een accumulate-advies uitstaan met een koersdoel van 7,50 euro.

Tot slot hebben de analisten van CA Chevreux naar aanleiding van de resultaten van BAM besloten het advies te verlagen van kopen naar verkopen. Dit is tot op heden het enige verkoopadvies dat voor het aandeel uitstaat. Verder staat er 4 houd- en 10 koopadviezen uit, waardoor de consensus voor het aandeel overwegend positief is.