Aegon minder slecht dan verwacht

De resultaten die Aegon donderdag bekendmaakte over het eerste kwartaal van 2009 vielen analisten alleszins mee. Ondanks dat het concern wederom rode cijfers moest schrijven was het verlies minder dan waar analisten op hadden geanticipeerd. Mede daarom blijven analisten vooralsnog bij hun eerder gedane advies voor het aandeel.

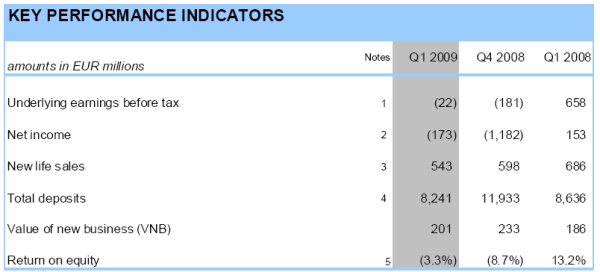

Minder groot verlies

Het verlies dat Aegon boekte was minder dan verwacht. Waar analisten gemiddeld genomen rekening hielden met een verlies van 350 miljoen euro kwam deze uit op een verlies van ‘slechts’ 173 miljoen euro. Het concern moest in het afgelopen kwartaal 386 miljoen euro afschrijven op zijn beleggingsportefeuille. Hiervan was 205 miljoen gerelateerd aan beleggingen in de Amerikaanse hypotheekmarkt. Daarnaast moest Aegon afboekingen doen op investeringen in obligaties en aandelen.

Beter dan verwacht

Voor de analisten van ABN AMRO waren de eerstekwartaalcijfers van Aegon minder slecht dan verwacht. De analisten verwachten dat de komende maanden uitdagend zullen zijn voor het concern. De analisten wijzen erop dat de ongerealiseerde verliezen verder zijn opgelopen tot 8,5 miljard euro wat zorgt voor neerwaartse druk op de boekwaarde. Aegon verwacht dat deze papieren verliezen op termijn goedgemaakt kunnen worden maar de analisten zijn hier nog niet zo zeker van. Concluderend stellen de analisten dat Aegon ’s resultaten een positieve verrassing zijn, gezien de zware tijden die het aandeel de laatste tijd doormaakte. Desondanks zijn de analisten ervan overtuigd dat de korte termijn uitdagend zal zijn voor het concern. Mede daarom blijven de analisten bij hun houdadvies.

Analist Thomas Nagtegaal is van mening dat de resultaten van Aegon beter waren dan verwacht, evenals de kapitaalbuffer. Daartegenover vond de analist de negatieve herwaarderingsreserve negatiever dan geraamd. Volgens Nagtegaal zou dit laatste ervoor kunnen zorgen dat de koers van het aandeel onder druk zou komen te staan. De analist stelt echter dat het aandeel momenteel aantrekkelijk is gewaardeerd, op de helft van de geschatte embedded value eind 2009. RBS heeft momenteel een koopadvies uitstaan met een koersdoel van 5,50 euro.

Bij SNS Securities vonden ze de resultaten boven verwachting. Het verlies was aanzienlijk kleiner dan verwacht, aldus analist Maarten Altena. De impact van afwaarderingen van beleggingen naar marktwaardering nam af door betere marktomstandigheden, aldus Altena, en daarnaast een succesvolle hedge van variabele annuïteiten in de Verenigde Staten. De kapitaalpositie en waarde van de nieuwe productie komen overeen met de verwachtingen van de analist. De analist stelt in zijn researchrapport dat hij zijn winsttaxaties en koersdoel zal aanpassen. Momenteel heeft de analist een houdadvies uitstaan met een koersdoel van 2,90 euro.

Op dit moment staan er voor het aandeel 13 koop-, 16 houd- en 13 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel bedraagt op dit moment 5,76 euro, wat een verwacht rendement oplevert van 41,47%. Wanneer echter wordt gekeken naar de koersdoelen die in de afgelopen periode (vanaf begin april tot heden) zijn afgegeven blijkt dat het gemiddeld koersdoel aanzienlijk lager ligt op 3,85 euro. In plaats van een positief rendement verwachten de analisten op basis van deze cijfers nu een negatief rendement van 5,29%.

Minder groot verlies

Het verlies dat Aegon boekte was minder dan verwacht. Waar analisten gemiddeld genomen rekening hielden met een verlies van 350 miljoen euro kwam deze uit op een verlies van ‘slechts’ 173 miljoen euro. Het concern moest in het afgelopen kwartaal 386 miljoen euro afschrijven op zijn beleggingsportefeuille. Hiervan was 205 miljoen gerelateerd aan beleggingen in de Amerikaanse hypotheekmarkt. Daarnaast moest Aegon afboekingen doen op investeringen in obligaties en aandelen.

Beter dan verwacht

Voor de analisten van ABN AMRO waren de eerstekwartaalcijfers van Aegon minder slecht dan verwacht. De analisten verwachten dat de komende maanden uitdagend zullen zijn voor het concern. De analisten wijzen erop dat de ongerealiseerde verliezen verder zijn opgelopen tot 8,5 miljard euro wat zorgt voor neerwaartse druk op de boekwaarde. Aegon verwacht dat deze papieren verliezen op termijn goedgemaakt kunnen worden maar de analisten zijn hier nog niet zo zeker van. Concluderend stellen de analisten dat Aegon ’s resultaten een positieve verrassing zijn, gezien de zware tijden die het aandeel de laatste tijd doormaakte. Desondanks zijn de analisten ervan overtuigd dat de korte termijn uitdagend zal zijn voor het concern. Mede daarom blijven de analisten bij hun houdadvies.

Analist Thomas Nagtegaal is van mening dat de resultaten van Aegon beter waren dan verwacht, evenals de kapitaalbuffer. Daartegenover vond de analist de negatieve herwaarderingsreserve negatiever dan geraamd. Volgens Nagtegaal zou dit laatste ervoor kunnen zorgen dat de koers van het aandeel onder druk zou komen te staan. De analist stelt echter dat het aandeel momenteel aantrekkelijk is gewaardeerd, op de helft van de geschatte embedded value eind 2009. RBS heeft momenteel een koopadvies uitstaan met een koersdoel van 5,50 euro.

Bij SNS Securities vonden ze de resultaten boven verwachting. Het verlies was aanzienlijk kleiner dan verwacht, aldus analist Maarten Altena. De impact van afwaarderingen van beleggingen naar marktwaardering nam af door betere marktomstandigheden, aldus Altena, en daarnaast een succesvolle hedge van variabele annuïteiten in de Verenigde Staten. De kapitaalpositie en waarde van de nieuwe productie komen overeen met de verwachtingen van de analist. De analist stelt in zijn researchrapport dat hij zijn winsttaxaties en koersdoel zal aanpassen. Momenteel heeft de analist een houdadvies uitstaan met een koersdoel van 2,90 euro.

Op dit moment staan er voor het aandeel 13 koop-, 16 houd- en 13 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel bedraagt op dit moment 5,76 euro, wat een verwacht rendement oplevert van 41,47%. Wanneer echter wordt gekeken naar de koersdoelen die in de afgelopen periode (vanaf begin april tot heden) zijn afgegeven blijkt dat het gemiddeld koersdoel aanzienlijk lager ligt op 3,85 euro. In plaats van een positief rendement verwachten de analisten op basis van deze cijfers nu een negatief rendement van 5,29%.