Moeilijk kwartaal voor Wessanen

Uit de resultaten die Wessanen dinsdagmorgen publiceerde kwam naar voren dat het concern een moeilijk kwartaal achter de rug heeft. Het concern boekte een onverwacht verlies en daarnaast zijn de bankconvenanten geschonden. Analisten spraken dan ook van een dramatisch kwartaal maar blijven vooralsnog bij hun opinie.

Onverwachts verlies

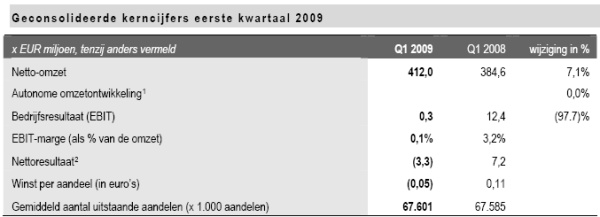

Ondanks dat Wessanen in het eerste kwartaal van 2009 zijn omzet op peil wist te houden zag het zijn bedrijfsresultaat dalen. Het concern zag zijn omzet stijgen met 7,1% tot 412 miljoen euro, waar de autonome omzet onveranderd bleef. Analisten hadden hetzelfde bedrag geraamd. Het bedrijfsresultaat daalde naar 0,3 miljoen euro van 12 miljoen euro in dezelfde periode een jaar eerder. Wessanen moest een verlies rapporteren van 3,3 miljoen euro, waar het een jaar eerder nog een winst realiseerde van 7,2 miljoen euro. Analisten waren gemiddeld uitgegaan van een winst van 5 miljoen euro.

Aan het einde van maart bedroeg de schuld van Wessanen 213,8 miljoen euro. De verhouding van de schuld tot het bedrijfsresultaat (nettoschuldratio) is toegenomen in het eerste kwartaal tot 3,2. Wessanen had met banken afgesproken dat het twee opeenvolgende kwartalen een nettoschuldratio mag hebben boven de 3. Mede daarom wil het concern nu de schuldpositie zo snel mogelijk terugbrengen. Dit wil Wessanen realiseren door onder meer de Noord-Amerikaanse activiteiten van de hand te doen. Het concern wil zich gaan richten op de Europese markt voor natuurlijke en biologische producten.

Voor de huidige jaargang verwacht Wessanen een positieve kasstroom. Het concern zag de vraag naar zijn producten afnemen door onder andere de teruggang van de economie wereldwijd. Daarnaast voelt Wessanen de druk van huismerken. Het concern heeft echter geen concrete outlook afgegeven.

Quarter horribilis

Analist Pascale Weber van KBC Securities spreekt van een ‘quarter horribilis’. De omzet was in lijn met de verwachtingen van de analist, maar de EBIT daalde tot 0,3 miljoen euro, waard e analist had gerekend op 10 miljoen euro. De analist merkt op dat de markt had gerekend op slechte resultaten na de winstwaarschuwing die het concern begin april afgaf. De uiteindelijke resultaten waren nog slechter dan verwacht, aldus Weber. Het enige lichtpuntje dat de analist ziet is dat Wessanen de verwachting heeft uitgesproken dat de REBIT in het tweede kwartaal van 2009 op hetzelfde niveau zal zijn als die werd behaald in dezelfde periode een jaar eerder. De analist zal naar aanleiding van de behaalde resultaten in het afgelopen kwartaal zijn verwachtingen voor heel 2009 aanpassen en daarmee wellicht ook zijn koersdoel, wat momenteel staat op 4,30 euro. Het accumulate-advies dat Weber heeft uitstaan reflecteert volgens de analist de focus van Wessanen op de Europa en de intentie om Noord-Amerika te verlaten.

Bij SNS Securities vonden ze de behaalde resultaten in het eerste kwartaal tegenvallen. Analist Richard Withagen wijst met name op de prestaties in de Verenigde Staten die hem tegenvielen. Daarentegen stelt de analist dat de outlook die het concern heeft afgegeven voor het tweede kwartaal bemoedigend is. Tot slot vindt de analist de nettoschuld van Wessanen een heikel punt blijven. Vooralsnog blijft het advies accumulate met een koersdoel van 4 euro.

De analisten van ABN AMRO stellen in hun reserachrapport dat Wessanen zich nu vooral zal gaan richten op de nieuwe strategische koers die het concern begin april bekendmaakte. Het concern onderzoekt momenteel de verkoop van zijn Amerikaanse onderdelen, maar de analisten verwachten dat dit niet gemakkelijk zal worden vanwege de moeilijke markt. Vooralsnog blijven de analisten bij hun eerder afgegeven houdadvies.

Analist Fernand de Boer van effectenhuis Petercam wijst erop dat de strategiewijziging van Wessanen urgent is wanneer wordt gekeken naar de behaalde resultaten in het eerste kwartaal. De analist blijft ondanks de tegenvallende resultaten bij zijn add-advies vanwege de voorgenomen verkoop van de Amerikaanse activiteiten.

Voor het aandeel staan momenteel 5 koop- 7 houd- en 4 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel staat momenteel op 4,14 euro, wat een verwacht rendement oplevert van 17,88%. Voor 2009 verwachten analisten gemiddeld een winst per aandeel van 58 eurocent, waardoor de koers/winstverhouding voor 2009 6,05 bedraagt.

Onverwachts verlies

Ondanks dat Wessanen in het eerste kwartaal van 2009 zijn omzet op peil wist te houden zag het zijn bedrijfsresultaat dalen. Het concern zag zijn omzet stijgen met 7,1% tot 412 miljoen euro, waar de autonome omzet onveranderd bleef. Analisten hadden hetzelfde bedrag geraamd. Het bedrijfsresultaat daalde naar 0,3 miljoen euro van 12 miljoen euro in dezelfde periode een jaar eerder. Wessanen moest een verlies rapporteren van 3,3 miljoen euro, waar het een jaar eerder nog een winst realiseerde van 7,2 miljoen euro. Analisten waren gemiddeld uitgegaan van een winst van 5 miljoen euro.

Aan het einde van maart bedroeg de schuld van Wessanen 213,8 miljoen euro. De verhouding van de schuld tot het bedrijfsresultaat (nettoschuldratio) is toegenomen in het eerste kwartaal tot 3,2. Wessanen had met banken afgesproken dat het twee opeenvolgende kwartalen een nettoschuldratio mag hebben boven de 3. Mede daarom wil het concern nu de schuldpositie zo snel mogelijk terugbrengen. Dit wil Wessanen realiseren door onder meer de Noord-Amerikaanse activiteiten van de hand te doen. Het concern wil zich gaan richten op de Europese markt voor natuurlijke en biologische producten.

Voor de huidige jaargang verwacht Wessanen een positieve kasstroom. Het concern zag de vraag naar zijn producten afnemen door onder andere de teruggang van de economie wereldwijd. Daarnaast voelt Wessanen de druk van huismerken. Het concern heeft echter geen concrete outlook afgegeven.

Quarter horribilis

Analist Pascale Weber van KBC Securities spreekt van een ‘quarter horribilis’. De omzet was in lijn met de verwachtingen van de analist, maar de EBIT daalde tot 0,3 miljoen euro, waard e analist had gerekend op 10 miljoen euro. De analist merkt op dat de markt had gerekend op slechte resultaten na de winstwaarschuwing die het concern begin april afgaf. De uiteindelijke resultaten waren nog slechter dan verwacht, aldus Weber. Het enige lichtpuntje dat de analist ziet is dat Wessanen de verwachting heeft uitgesproken dat de REBIT in het tweede kwartaal van 2009 op hetzelfde niveau zal zijn als die werd behaald in dezelfde periode een jaar eerder. De analist zal naar aanleiding van de behaalde resultaten in het afgelopen kwartaal zijn verwachtingen voor heel 2009 aanpassen en daarmee wellicht ook zijn koersdoel, wat momenteel staat op 4,30 euro. Het accumulate-advies dat Weber heeft uitstaan reflecteert volgens de analist de focus van Wessanen op de Europa en de intentie om Noord-Amerika te verlaten.

Bij SNS Securities vonden ze de behaalde resultaten in het eerste kwartaal tegenvallen. Analist Richard Withagen wijst met name op de prestaties in de Verenigde Staten die hem tegenvielen. Daarentegen stelt de analist dat de outlook die het concern heeft afgegeven voor het tweede kwartaal bemoedigend is. Tot slot vindt de analist de nettoschuld van Wessanen een heikel punt blijven. Vooralsnog blijft het advies accumulate met een koersdoel van 4 euro.

De analisten van ABN AMRO stellen in hun reserachrapport dat Wessanen zich nu vooral zal gaan richten op de nieuwe strategische koers die het concern begin april bekendmaakte. Het concern onderzoekt momenteel de verkoop van zijn Amerikaanse onderdelen, maar de analisten verwachten dat dit niet gemakkelijk zal worden vanwege de moeilijke markt. Vooralsnog blijven de analisten bij hun eerder afgegeven houdadvies.

Analist Fernand de Boer van effectenhuis Petercam wijst erop dat de strategiewijziging van Wessanen urgent is wanneer wordt gekeken naar de behaalde resultaten in het eerste kwartaal. De analist blijft ondanks de tegenvallende resultaten bij zijn add-advies vanwege de voorgenomen verkoop van de Amerikaanse activiteiten.

Voor het aandeel staan momenteel 5 koop- 7 houd- en 4 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel staat momenteel op 4,14 euro, wat een verwacht rendement oplevert van 17,88%. Voor 2009 verwachten analisten gemiddeld een winst per aandeel van 58 eurocent, waardoor de koers/winstverhouding voor 2009 6,05 bedraagt.