Analisten content met resultaten DSM

DSM presenteerde dinsdag zijn resultaten over het eerste kwartaal van 2009. Het concern zag zijn winst sterk dalen door de crisis en verwacht geen snel herstel van de marktomstandigheden. Analisten zijn over het algemeen zeer content met de resultaten die DSM publiceerde, al plaatsen sommige analisten nog wel een aantal kanttekeningen. Vooralsnog zijn er geen opiniewijzigingen doorgevoerd.

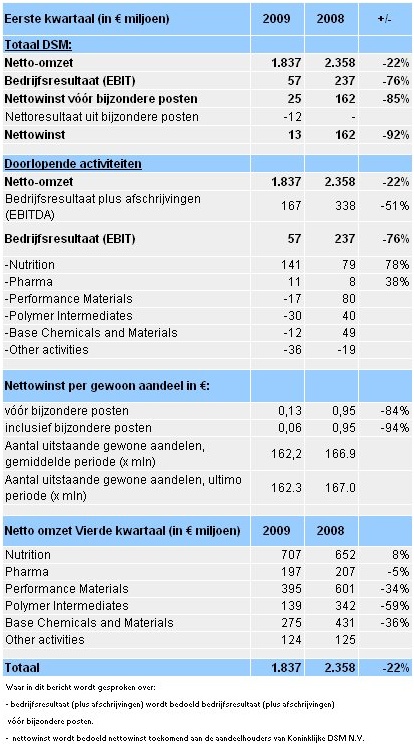

Winstdaling

In het eerste kwartaal van 2009 zag DSM de winst teruglopen met 92% tot 13 miljoen euro ten opzichte van dezelfde periode vorig jaar. De omzet kwam uit op 1,84 miljard euro, een daling van 22%. Analisten rekenden gemiddeld genomen op een nettowinst van 11,8 miljoen euro bij een omzet van 1,95 miljard euro.

Overwegend positief

Analist Mutu Gundogan van Royal Bank of Scotland is niet erg positief over de resultaten. Op het eerste gezicht lijken de resultaten beter dan verwacht, maar de analist wijst op de onderliggende resultaten. De analist vond de omzet lager dan verwacht en wijst op de afname in de prijsgroei bij de divisie Nutrition. Daarnaast heeft de analist zorgen over de volumedalingen. Mede daarom handhaaft de analist zijn houdadvies voor het aandeel met een koersdoel van 20 euro.

Analist Jan Van den Bossche van effectenhuis Petercam vond de cijfers die DSM presenteerde sterk, met name de Nutrition-divisie. Van den Bossche was daarnaast positief verrast door het sterke werkkapitaal en mede daarom blijft de analist bij zijn koopadvies.

Analist Danny van Doesburg van SNS Securities vond de resultaten veelbelovend. De analist stelt dat de onderdelen Pharma en vooral Nutrition veerkracht hebben getoond. Daarnaast ziet de analist stabilisering in andere clusters. Mede op basis van het voorgaande handhaaft de analist zijn buy-advies met een koersdoel van 26 euro.

Voor het aandeel staan momenteel 16 koop-, 15 houd- en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel is vastgesteld op 27,52 euro, wat een verwacht rendement oplevert van 26,73%.Voor 2009 verwachtend e analisten gemiddeld genomen een winst per aandeel van 2,55 euro, waardoor de koers/winstverhouding momenteel 8,51 bedraagt.

Winstdaling

In het eerste kwartaal van 2009 zag DSM de winst teruglopen met 92% tot 13 miljoen euro ten opzichte van dezelfde periode vorig jaar. De omzet kwam uit op 1,84 miljard euro, een daling van 22%. Analisten rekenden gemiddeld genomen op een nettowinst van 11,8 miljoen euro bij een omzet van 1,95 miljard euro.

Overwegend positief

Analist Mutu Gundogan van Royal Bank of Scotland is niet erg positief over de resultaten. Op het eerste gezicht lijken de resultaten beter dan verwacht, maar de analist wijst op de onderliggende resultaten. De analist vond de omzet lager dan verwacht en wijst op de afname in de prijsgroei bij de divisie Nutrition. Daarnaast heeft de analist zorgen over de volumedalingen. Mede daarom handhaaft de analist zijn houdadvies voor het aandeel met een koersdoel van 20 euro.

Analist Jan Van den Bossche van effectenhuis Petercam vond de cijfers die DSM presenteerde sterk, met name de Nutrition-divisie. Van den Bossche was daarnaast positief verrast door het sterke werkkapitaal en mede daarom blijft de analist bij zijn koopadvies.

Analist Danny van Doesburg van SNS Securities vond de resultaten veelbelovend. De analist stelt dat de onderdelen Pharma en vooral Nutrition veerkracht hebben getoond. Daarnaast ziet de analist stabilisering in andere clusters. Mede op basis van het voorgaande handhaaft de analist zijn buy-advies met een koersdoel van 26 euro.

Voor het aandeel staan momenteel 16 koop-, 15 houd- en 2 verkoopadviezen uit. Hierdoor is de consensus voor het aandeel overwegend positief. Het gemiddeld koersdoel is vastgesteld op 27,52 euro, wat een verwacht rendement oplevert van 26,73%.Voor 2009 verwachtend e analisten gemiddeld genomen een winst per aandeel van 2,55 euro, waardoor de koers/winstverhouding momenteel 8,51 bedraagt.