AkzoNobel stelt analisten teleur

Donderdag maakte AkzoNobel zijn resultaten over het eerste kwartaal van 2009 bekend. Het concern zag zowel zijn omzet als zijn winst in de eerste drie maanden van dit jaar sterk terugvallen. De resultaten waren aanzienlijk lager als waarop analisten hadden geanticipeerd. Vooralsnog heeft geen van de analisten echter een wijziging in zijn advies doorgevoerd.

Dalingen

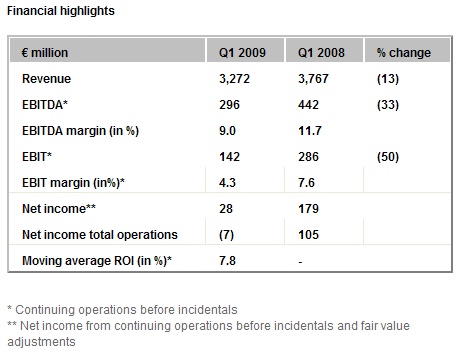

In het eerste kwartaal van 2009 realiseerde AkzoNobel een omzetdaling van 13% tot 3,272 miljard euro. Er was sprake van een duidelijk lagere afzet bij alle drie de bedrijfssegmenten in alle geografische regio’s. Er werd een EBITDA marge gerealiseerd van 9%, de EBITDA kwam 33% lager uit op 296 miljoen euro. AkzoNobel boekte een nettoverlies van 7 miljoen euro.

Topman Hans Wijers stelde in zijn toelichting dat de resultaten bij alle onderdelen van de organisatie de ernst van de wereldwijde recessie wordt weerspiegeld. De topman is van mening dat de toekomst nog steeds onduidelijk is. Mede daarom gaf het concern geen prognose af, wat veel beleggers teleurstelde.

Somber

De analisten van ABN AMRO vonden de resultaten van AkzoNobel slechter dan verwacht. De afschrijvingen op voorraden was groter dan de analist had geraamd en de omzet bij decoratieve lakken was lager door minder vraag uit China. Doordat AkzoNobel een gezonde kasstroom heeft en daardoor de dividenduitkeringen volgens de analisten geen gevaar lopen, blijven zij bij hun houdadvies voor het aandeel.

De resultaten van AkzoNobel waren onder de verwachtingen van analist Danny van Doesburg van SNS Securities en mede daarom heeft de analist zijn advies verlaagd van buy naar reduce. De analist is bang dat de afzwakkende Europese markt voor de divisie Decrative Paints veel langer zal duren om te herstellen en dat het tweede en derde kwartaal veel slechter zullen zijn dan eerder werd verwacht. Van Doesburg heeft het koersdoel voor AkzoNobel verlaagd van 35 euro naar 30 euro.

Analiste Christel Bosch van Ageas Bank noemt de resultaten somber. Waar analisten gemiddeld genomen een winst hadden verwacht van 49 miljoen euro, boekte het concern een verlies van 7 miljoen euro. De analiste verwacht dat 2009 een moeilijk jaar zal zijn voor AkzoNobel . Het concern stelt zelf dat de marktomstandigheden iets gestabiliseerd zijn in maart wat volgens de analiste goed nieuws is, evenals de handhaving van de outlook voor 2011. Mede op basis van het voorgaande houdt de analiste vast aan haar houdadvies.

Bij KBC Securities vonden ze de resultaten van AkzoNobel iets zwakker dan ze hadden verwacht. Analist Wim Hoste stelt dat de verslechterende volumetrend in het eerste kwartaal van 2009 met darnaast geen duidelijke signalen voor herstel laten zien dat AkzoNobel nog steeds in de economische crisisstorm zit. Kostenbesparingen zouden moeten zorgen voor een verbetering van de marges, maar met de huidige waardering van het aandeel verwacht de analist geen herstel op de korte termijn. De analist blijft voorlopig bij zijn houdadvies met een koersdoel van 32 euro.

Voor het aandeel staan momenteel 9 koop-, 14 houd- en 7 verkoopadviezen uit. De consensus voor het aandeel is daardoor licht positief. Het gemiddeld koersdoel bedraagt 33,82 euro wat een verwacht rendement oplevert van slechts 0,44%. Gemiddeld genomen zijn analisten dus van mening dat het aandeel fair value gewaardeerd is. Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 3,14 euro, waardoor de koers/winstverhouding momenteel 10,71 is.

Dalingen

In het eerste kwartaal van 2009 realiseerde AkzoNobel een omzetdaling van 13% tot 3,272 miljard euro. Er was sprake van een duidelijk lagere afzet bij alle drie de bedrijfssegmenten in alle geografische regio’s. Er werd een EBITDA marge gerealiseerd van 9%, de EBITDA kwam 33% lager uit op 296 miljoen euro. AkzoNobel boekte een nettoverlies van 7 miljoen euro.

Topman Hans Wijers stelde in zijn toelichting dat de resultaten bij alle onderdelen van de organisatie de ernst van de wereldwijde recessie wordt weerspiegeld. De topman is van mening dat de toekomst nog steeds onduidelijk is. Mede daarom gaf het concern geen prognose af, wat veel beleggers teleurstelde.

Somber

De analisten van ABN AMRO vonden de resultaten van AkzoNobel slechter dan verwacht. De afschrijvingen op voorraden was groter dan de analist had geraamd en de omzet bij decoratieve lakken was lager door minder vraag uit China. Doordat AkzoNobel een gezonde kasstroom heeft en daardoor de dividenduitkeringen volgens de analisten geen gevaar lopen, blijven zij bij hun houdadvies voor het aandeel.

De resultaten van AkzoNobel waren onder de verwachtingen van analist Danny van Doesburg van SNS Securities en mede daarom heeft de analist zijn advies verlaagd van buy naar reduce. De analist is bang dat de afzwakkende Europese markt voor de divisie Decrative Paints veel langer zal duren om te herstellen en dat het tweede en derde kwartaal veel slechter zullen zijn dan eerder werd verwacht. Van Doesburg heeft het koersdoel voor AkzoNobel verlaagd van 35 euro naar 30 euro.

Analiste Christel Bosch van Ageas Bank noemt de resultaten somber. Waar analisten gemiddeld genomen een winst hadden verwacht van 49 miljoen euro, boekte het concern een verlies van 7 miljoen euro. De analiste verwacht dat 2009 een moeilijk jaar zal zijn voor AkzoNobel . Het concern stelt zelf dat de marktomstandigheden iets gestabiliseerd zijn in maart wat volgens de analiste goed nieuws is, evenals de handhaving van de outlook voor 2011. Mede op basis van het voorgaande houdt de analiste vast aan haar houdadvies.

Bij KBC Securities vonden ze de resultaten van AkzoNobel iets zwakker dan ze hadden verwacht. Analist Wim Hoste stelt dat de verslechterende volumetrend in het eerste kwartaal van 2009 met darnaast geen duidelijke signalen voor herstel laten zien dat AkzoNobel nog steeds in de economische crisisstorm zit. Kostenbesparingen zouden moeten zorgen voor een verbetering van de marges, maar met de huidige waardering van het aandeel verwacht de analist geen herstel op de korte termijn. De analist blijft voorlopig bij zijn houdadvies met een koersdoel van 32 euro.

Voor het aandeel staan momenteel 9 koop-, 14 houd- en 7 verkoopadviezen uit. De consensus voor het aandeel is daardoor licht positief. Het gemiddeld koersdoel bedraagt 33,82 euro wat een verwacht rendement oplevert van slechts 0,44%. Gemiddeld genomen zijn analisten dus van mening dat het aandeel fair value gewaardeerd is. Voor 2009 gaan de analisten gemiddeld genomen uit van een winst per aandeel van 3,14 euro, waardoor de koers/winstverhouding momenteel 10,71 is.