Onduidelijkheid bij TomTom

TomTom maakte woensdagmorgen bekend dat het in het eerste kwartaal van 2009 wederom een nettoverlies heeft geboekt. De resultaten kwam overeen met de verwachtingen van analisten, maar zij zijn ontstemd over het feit dat TomTom zijn verwachtingen voor 2009 wil bevestigen noch wil loslaten. De consensus voor het aandeel is licht negatief.

Kwartaalverlies

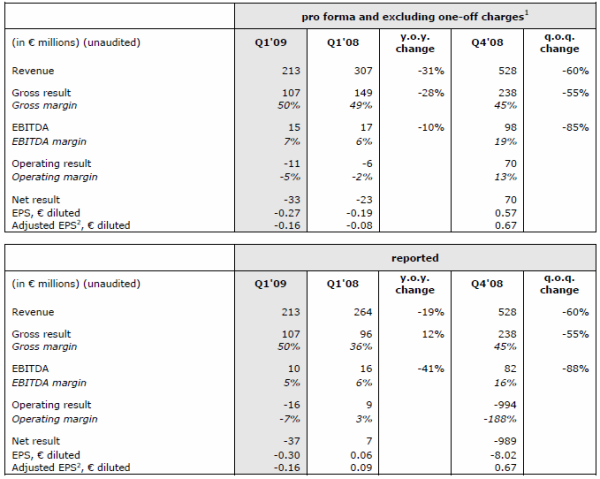

In het eerste kwartaal van 2009 leed TomTom een verlies van 33 miljoen euro. Ook in het laatste kwartaal van 2008 leed TomTom al een verlies, toen nog van 1 miljard euro. TomTom na in het najaar van vorig jaar kaartenmaker Tele Atlas over. TomTom stelt dat wanneer Tele Atlas vorig jaar ook in de cijfers van het eerste kwartaal was verwerkt, het concern toen ook een verlies had moeten rapporteren.

De omzet daalde met 31% tot 213 miljoen euro. Het concern verkocht 1,4 miljoen apparaten, terwijl analisten gemiddeld genomen gerekend hadden op 1,7 miljoen. Daarentegen oversteeg de gemiddelde verkoopprijs van 99 euro de verwachting van 92,20 euro.

Onduidelijkheid

TomTom heeft eerder in dit jaar de verwachting uitgesproken 11-12 miljoen navigatiesystemen te zullen verkopen. Hiermee zou de omzet uitkomen op 1,4-1,6 miljard euro. Volgens TomTom hebben de resultaten in het eerste kwartaal niet afgeweken van de verwachtingen van het concern. Desondanks wilde TomTom deze morgen de omzetprognose bevestigen noch ontkennen, wat volgens diverse analisten voor veel onduidelijkheid zorgt.

Ook gaf het concern weinig duidelijkheid over de bankconvenanten. TomTom houdt voor het versterken van het eigen vermogen alle opties open, dus inclusief een aandelenemissie. Een aantal analisten heeft de verwachting uitgesproken dat TomTom de bankconvenanten niet zal kunnen nakomen. In de eerste drie maanden van dit jaar steeg de nettoschuld met 100 miljoen euro tot 1,2 miljard euro.

Zorgen blijven

Analist Eric de Graaf van effectenhuis Petercam vindt dat er zonder een leidraad van TomTom voor analisten geen beginnen aan is om een verwachting uit te spreken. Volgens de analist is het er onderliggend niet beter op geworden. De resultaten waren dan wel beter dan de analist had verwacht, hij is niet enthousiast over de nettoschuld. De analist heeft een verkoopadvies uitstaan.

Bij SNS Securities vinden ze de toelichting verwarrend. Analist Martijn den Drijver is van mening dat het niet herhalen van de verwachting de sterke operationele resultaten overschaduwt. Deze waren namelijk in het eerste kwartaal in de ogen van de analist goed en mede daarom begrijpt hij niet waarom de verwachting niet is herhaald. Vooralsnog handhaaft de analist het koopadvies met een koersdoel van 6,50 euro. De winst per aandeel voor 2009 wordt geschat op 89 eurocent.

Analist Peter Olofsen van Kepler Research stelt in zijn researchrapport dat de zorgen over de nettoschuldpositie van TomTom blijven bestaan. Het operationele verlies was in lijn met de ramingen van de analist maar het aantal verkochte PND’s was licht onder verwachting. Dit laatste werd echter gecompenseerd door de hogere gemiddelde verkoopprijs dan waar de analist op had geanticipeerd. Op dit moment hanteert de analist een reduce-advies voor TomTom .

De analisten van ABN AMRO vonden de resultaten iets beter dan verwacht. Daarentegen waren de volumes zwakker dan waar de analisten vanuit waren gegaan. De analisten waren uitgegaan van een nettoverlies van 38 miljoen euro, terwijl deze uitkwam op 33 miljoen euro. Voor de analisten boden de resultaten voor de rest geen verrassingen en was het eerste kwartaal zoals verwacht moeilijk voor TomTom . Mede daarom handhaven de analisten hun houdadvies.

Voor het aandeel staan momenteel 6 koop-, 11 houd- en 13 verkoopadviezen uit, waardoor de consensus voor het aandeel licht negatief is. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 68 eurocent, waardoor de koers/winstverhouding momenteel staat op 6,98.

Kwartaalverlies

In het eerste kwartaal van 2009 leed TomTom een verlies van 33 miljoen euro. Ook in het laatste kwartaal van 2008 leed TomTom al een verlies, toen nog van 1 miljard euro. TomTom na in het najaar van vorig jaar kaartenmaker Tele Atlas over. TomTom stelt dat wanneer Tele Atlas vorig jaar ook in de cijfers van het eerste kwartaal was verwerkt, het concern toen ook een verlies had moeten rapporteren.

De omzet daalde met 31% tot 213 miljoen euro. Het concern verkocht 1,4 miljoen apparaten, terwijl analisten gemiddeld genomen gerekend hadden op 1,7 miljoen. Daarentegen oversteeg de gemiddelde verkoopprijs van 99 euro de verwachting van 92,20 euro.

Onduidelijkheid

TomTom heeft eerder in dit jaar de verwachting uitgesproken 11-12 miljoen navigatiesystemen te zullen verkopen. Hiermee zou de omzet uitkomen op 1,4-1,6 miljard euro. Volgens TomTom hebben de resultaten in het eerste kwartaal niet afgeweken van de verwachtingen van het concern. Desondanks wilde TomTom deze morgen de omzetprognose bevestigen noch ontkennen, wat volgens diverse analisten voor veel onduidelijkheid zorgt.

Ook gaf het concern weinig duidelijkheid over de bankconvenanten. TomTom houdt voor het versterken van het eigen vermogen alle opties open, dus inclusief een aandelenemissie. Een aantal analisten heeft de verwachting uitgesproken dat TomTom de bankconvenanten niet zal kunnen nakomen. In de eerste drie maanden van dit jaar steeg de nettoschuld met 100 miljoen euro tot 1,2 miljard euro.

Zorgen blijven

Analist Eric de Graaf van effectenhuis Petercam vindt dat er zonder een leidraad van TomTom voor analisten geen beginnen aan is om een verwachting uit te spreken. Volgens de analist is het er onderliggend niet beter op geworden. De resultaten waren dan wel beter dan de analist had verwacht, hij is niet enthousiast over de nettoschuld. De analist heeft een verkoopadvies uitstaan.

Bij SNS Securities vinden ze de toelichting verwarrend. Analist Martijn den Drijver is van mening dat het niet herhalen van de verwachting de sterke operationele resultaten overschaduwt. Deze waren namelijk in het eerste kwartaal in de ogen van de analist goed en mede daarom begrijpt hij niet waarom de verwachting niet is herhaald. Vooralsnog handhaaft de analist het koopadvies met een koersdoel van 6,50 euro. De winst per aandeel voor 2009 wordt geschat op 89 eurocent.

Analist Peter Olofsen van Kepler Research stelt in zijn researchrapport dat de zorgen over de nettoschuldpositie van TomTom blijven bestaan. Het operationele verlies was in lijn met de ramingen van de analist maar het aantal verkochte PND’s was licht onder verwachting. Dit laatste werd echter gecompenseerd door de hogere gemiddelde verkoopprijs dan waar de analist op had geanticipeerd. Op dit moment hanteert de analist een reduce-advies voor TomTom .

De analisten van ABN AMRO vonden de resultaten iets beter dan verwacht. Daarentegen waren de volumes zwakker dan waar de analisten vanuit waren gegaan. De analisten waren uitgegaan van een nettoverlies van 38 miljoen euro, terwijl deze uitkwam op 33 miljoen euro. Voor de analisten boden de resultaten voor de rest geen verrassingen en was het eerste kwartaal zoals verwacht moeilijk voor TomTom . Mede daarom handhaven de analisten hun houdadvies.

Voor het aandeel staan momenteel 6 koop-, 11 houd- en 13 verkoopadviezen uit, waardoor de consensus voor het aandeel licht negatief is. Voor 2009 verwachten de analisten gemiddeld genomen een winst per aandeel van 68 eurocent, waardoor de koers/winstverhouding momenteel staat op 6,98.