Philips presteert onder verwachting

Dinsdagmorgen trapte elektronicaconcern Philips de week af waarin diverse concern met hun kwartaalresultaten naar buiten zullen komen. Philips maakte voorbeurs bekend dat het in het eerste kwartaal van 2009 een verlies heeft geleden van 59 miljoen euro. De resultaten waren onder de verwachtingen van de analisten en blijven verdeeld over het aandeel.

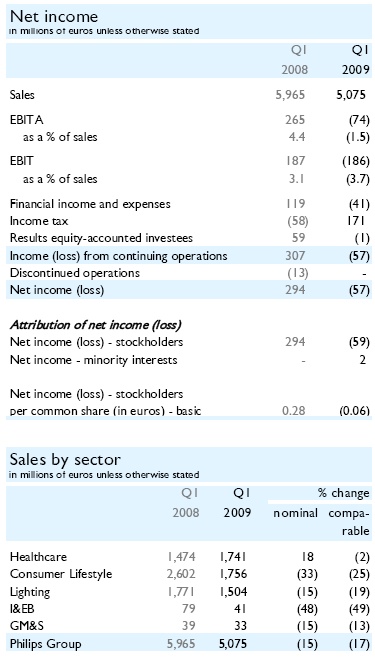

Philips leidt verlies

In het eerste kwartaal van 2009 leed Philips een verlies van 59 miljoen euro. Volgens het elektronicaconcern zijn de marktomstandigheden in het eerste kwartaal verder verslechterd waardoor ook de omzet in de divisie Healthcare een knauw opliep. De omzet liep terug met 17% tot 5,1 miljard euro, waar analisten gemiddeld genomen gerekend hadden op een omzet van 5,2 miljard euro tegen een nettoverlies van 17 miljoen euro. De EBITDA bedroeg -74 miljoen euro waarin een negatieve last is verwerkt van 77 miljoen euro. Analisten hadden gerekend op een positieve EBITDA van 35 miljoen euro.

Philips kondigde aan dat er in het tweede kwartaal van 2009 kostenbesparingen moeten worden gerealiseerd. Dit zal vooral bij de divisie Lightning moeten gebeuren, aldus het concern, waar de omzet daalde met 19%. In het tweede kwartaal wil Philips 90 miljoen euro besparen. Momenteel is het concern een verlaging van de vaste kosten aan het doorvoeren welke aan het einde van dit jaar ruim 500 miljoen euro op jaarbasis zou moeten uitsparen.

Philips kondigde aan dat er in het tweede kwartaal van 2009 kostenbesparingen moeten worden gerealiseerd. Dit zal vooral bij de divisie Lightning moeten gebeuren, aldus het concern, waar de omzet daalde met 19%. In het tweede kwartaal wil Philips 90 miljoen euro besparen. Momenteel is het concern een verlaging van de vaste kosten aan het doorvoeren welke aan het einde van dit jaar ruim 500 miljoen euro op jaarbasis zou moeten uitsparen.

Vooruitzicht

Philips verwacht dat de vraag naar producten in het tweede kwartaal ongeveer gelijk zal blijven aan het eerste kwartaal. Volgens financieel topman Sivignon zal het niet noodzakelijk resulteren in een nieuw verlies in het tweede kwartaal, dankzij de hiervoor genoemde kostenreducties.

Sivignon stelt daarnaast dat de Amerikaanse ziekenhuismarkt nog steeds erg onzeker is. Ook ziekenhuizen hebben last van de crisis door het gebrek aan krediet en nieuwe overheidsregels die voor onzekerheid zorgen. Sivignon stelt dat overheidsinvesteringen ook positief kunnen uitpakken maar dat hier momenteel nog veel onduidelijkheid over bestaat.

Topman Gerard Kleisterlee is ervan overtuigd dat Philips sterker uit de recessie zal komen door de sterke balans- en cash-positie. Daarnaast wijst Kleisterlee erop dat het concern het vermogen heeft om prioriteiten in lijn te brengen met externe omstandigheden.

Onder verwachting

Analist Laurent Bailly van Ageas Bank is van mening dat Philips in het eerste kwartaal op zijn donder heeft gekregen. Het verlies was groter dan voorzien en als gevolg daarvan heeft het concern beslist om zijn herstructurering te versnellen in tweede kwartaal, aldus de analist. Dit zou moeten leiden tot een kostenvermindering van meer dan 500 miljoen dollar, aldus Bailly. De EBITA was slechter dan de analist had verwacht. De analist is van mening dat, ondanks de voorspelling van Philips dat er geen verbetering zal zijn in het tweede kwartaal, een groot deel van het slechte nieuws al is geïntegreerd in de koers en Philips mede daarom koopwaardig blijft. Dit onderbouwde de analist door te stellen dat het elektronicaconcern een sterk strategisch plan heeft, een heroriëntering naar minder cyclische activiteiten die meerwaarde opleveren en een zeer goede financiële soliditeit. Mede daarom handhaaft de analist het koopadvies voor het aandeel.

Analist Victor Bareño stelde in zijn researchrapport dat de resultaten een gemengd beeld geven. Positieve aspecten waren volgens de analist het lager dan verwachte verlies bij de Consumer Lifestyle-dvisie en de sterke kasstroom in het eerste kwartaal van 2009. De negatieve aspecten zijn volgens Bareño de scherpe daling van de opbrengsten bij de divisie Lightning welke meer was dan verwacht. Volgens de analist is dit een aanwijzing dat er in de komende kwartalen sprake zal zijn van een substantiële daling bij Lightning en Healthcare. De EBITA tot slot kwam ook onder de verwachting van de analist uit van 1 miljoen euro. De analist blijft bij zijn reduce-advies met een koersdoel van 11 euro.

De analisten van ABN AMRO constateren dat voornamelijk door de negatieve marktaspecten het eerste kwartaal van 2009 voor Philips slechter was dan verwacht. De consumentendivisies zijn wederom getroffen, ondanks de pogingen van Philips de afgelopen tijden om zich minder bloot te stellen aan deze onderdelen, aldus de analisten. De analisten vinden het opvallend dat de medische divisie nu ook klappen krijgt, voornamelijk op omzetniveau. Mede omdat het management van Philips geen verbeteringen ziet voor het tweede kwartaal, vinden de analisten het nog te vroeg om het aandeel te kopen. De analisten wijzen er tot slot op dat Philips een vroegcyclisch aandeel is en blijven daarom bij hun houdadvies.

Voor het aandeel staan momenteel 15 koop-, 14 houd- en 15 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel bedraagt momenteel 12,99 euro, wat een verwacht rendement oplevert van 6,25%. De winst per aandeel voor 2009 wordt door de analisten geschat op 98 eurocent, waardoor de koers/winstverhouding momenteel 12,41 bedraagt.

Philips leidt verlies

In het eerste kwartaal van 2009 leed Philips een verlies van 59 miljoen euro. Volgens het elektronicaconcern zijn de marktomstandigheden in het eerste kwartaal verder verslechterd waardoor ook de omzet in de divisie Healthcare een knauw opliep. De omzet liep terug met 17% tot 5,1 miljard euro, waar analisten gemiddeld genomen gerekend hadden op een omzet van 5,2 miljard euro tegen een nettoverlies van 17 miljoen euro. De EBITDA bedroeg -74 miljoen euro waarin een negatieve last is verwerkt van 77 miljoen euro. Analisten hadden gerekend op een positieve EBITDA van 35 miljoen euro.

Philips kondigde aan dat er in het tweede kwartaal van 2009 kostenbesparingen moeten worden gerealiseerd. Dit zal vooral bij de divisie Lightning moeten gebeuren, aldus het concern, waar de omzet daalde met 19%. In het tweede kwartaal wil Philips 90 miljoen euro besparen. Momenteel is het concern een verlaging van de vaste kosten aan het doorvoeren welke aan het einde van dit jaar ruim 500 miljoen euro op jaarbasis zou moeten uitsparen.Vooruitzicht

Philips verwacht dat de vraag naar producten in het tweede kwartaal ongeveer gelijk zal blijven aan het eerste kwartaal. Volgens financieel topman Sivignon zal het niet noodzakelijk resulteren in een nieuw verlies in het tweede kwartaal, dankzij de hiervoor genoemde kostenreducties.

Sivignon stelt daarnaast dat de Amerikaanse ziekenhuismarkt nog steeds erg onzeker is. Ook ziekenhuizen hebben last van de crisis door het gebrek aan krediet en nieuwe overheidsregels die voor onzekerheid zorgen. Sivignon stelt dat overheidsinvesteringen ook positief kunnen uitpakken maar dat hier momenteel nog veel onduidelijkheid over bestaat.

Topman Gerard Kleisterlee is ervan overtuigd dat Philips sterker uit de recessie zal komen door de sterke balans- en cash-positie. Daarnaast wijst Kleisterlee erop dat het concern het vermogen heeft om prioriteiten in lijn te brengen met externe omstandigheden.

Onder verwachting

Analist Laurent Bailly van Ageas Bank is van mening dat Philips in het eerste kwartaal op zijn donder heeft gekregen. Het verlies was groter dan voorzien en als gevolg daarvan heeft het concern beslist om zijn herstructurering te versnellen in tweede kwartaal, aldus de analist. Dit zou moeten leiden tot een kostenvermindering van meer dan 500 miljoen dollar, aldus Bailly. De EBITA was slechter dan de analist had verwacht. De analist is van mening dat, ondanks de voorspelling van Philips dat er geen verbetering zal zijn in het tweede kwartaal, een groot deel van het slechte nieuws al is geïntegreerd in de koers en Philips mede daarom koopwaardig blijft. Dit onderbouwde de analist door te stellen dat het elektronicaconcern een sterk strategisch plan heeft, een heroriëntering naar minder cyclische activiteiten die meerwaarde opleveren en een zeer goede financiële soliditeit. Mede daarom handhaaft de analist het koopadvies voor het aandeel.

Analist Victor Bareño stelde in zijn researchrapport dat de resultaten een gemengd beeld geven. Positieve aspecten waren volgens de analist het lager dan verwachte verlies bij de Consumer Lifestyle-dvisie en de sterke kasstroom in het eerste kwartaal van 2009. De negatieve aspecten zijn volgens Bareño de scherpe daling van de opbrengsten bij de divisie Lightning welke meer was dan verwacht. Volgens de analist is dit een aanwijzing dat er in de komende kwartalen sprake zal zijn van een substantiële daling bij Lightning en Healthcare. De EBITA tot slot kwam ook onder de verwachting van de analist uit van 1 miljoen euro. De analist blijft bij zijn reduce-advies met een koersdoel van 11 euro.

De analisten van ABN AMRO constateren dat voornamelijk door de negatieve marktaspecten het eerste kwartaal van 2009 voor Philips slechter was dan verwacht. De consumentendivisies zijn wederom getroffen, ondanks de pogingen van Philips de afgelopen tijden om zich minder bloot te stellen aan deze onderdelen, aldus de analisten. De analisten vinden het opvallend dat de medische divisie nu ook klappen krijgt, voornamelijk op omzetniveau. Mede omdat het management van Philips geen verbeteringen ziet voor het tweede kwartaal, vinden de analisten het nog te vroeg om het aandeel te kopen. De analisten wijzen er tot slot op dat Philips een vroegcyclisch aandeel is en blijven daarom bij hun houdadvies.

Voor het aandeel staan momenteel 15 koop-, 14 houd- en 15 verkoopadviezen uit, waardoor de consensus voor het aandeel neutraal is. Het gemiddeld koersdoel bedraagt momenteel 12,99 euro, wat een verwacht rendement oplevert van 6,25%. De winst per aandeel voor 2009 wordt door de analisten geschat op 98 eurocent, waardoor de koers/winstverhouding momenteel 12,41 bedraagt.