Analisten blijven onzeker over Océ

Donderdagmorgen presenteerde Océ zijn resultaten over het eerste kwartaal. Het concern wist een hoger genormaliseerd bedrijfsresultaat te behalen bij een lagere omzet. Analisten waren vooral positief verrast over de brutomarge die werd gerealiseerd. Of het concern zich aan de bankconvenanten zal kunnen houden zijn de analisten over verdeeld.

Winst dankzij kostenbesparingen

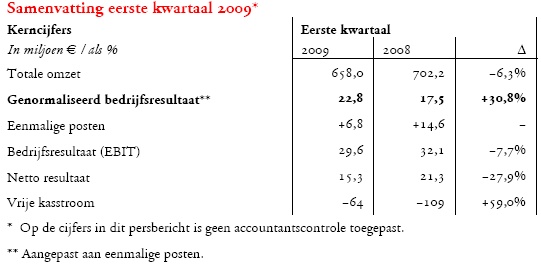

Océ heeft in het eerste kwartaal van 2009 dankzij kostenbesparingen een winst weten te realiseren. De nettowinst kwam uit op 15,3 miljoen euro, terwijl analisten gemiddeld genomen waren uitgegaan van een nettoverlies van 8 miljoen euro. De omzet nam af met 6,3% tot 658 miljoen euro, waar analisten waren uitgegaan van een omzet van 678 miljoen euro. De verhouding tussen de schuld en het bedrijfsresultaat ( EBITDA ) kwam uit op 2,9 waardoor het binnen de bankconvenanten bleef van 3.

Voor het komende jaar wil Océ 80 miljoen euro besparen, wat voor een groot deel gerealiseerd moet worden door het ontslaan van werknemers. In het eerste kwartaal werd een besparing gerealiseerd van 34 miljoen euro. Ook is Océ momenteel aan het onderzoeken of het onder meer vastgoed en voorraden wil verkopen, waarmee een bedrag gemoeid zou zijn van 100 miljoen euro. In het eerste kwartaal wist Océ op deze manier 40 miljoen euro op te halen.

De voorzitter van de Raad van Bestuur, Rokus van Iperen, geeft commentaar op de resultaten:

‘Het resultaat over het eerste kwartaal is bemoedigend, zeker gezien de huidige economische crisis. We hebben de invloed van de economische neergang en de afnemende vraag gedeeltelijk kunnen opvangen dankzij ons business model, tijdig doorgevoerde kostenbesparingen en balans verbeteringen.

‘Het resultaat over het eerste kwartaal is bemoedigend, zeker gezien de huidige economische crisis. We hebben de invloed van de economische neergang en de afnemende vraag gedeeltelijk kunnen opvangen dankzij ons business model, tijdig doorgevoerde kostenbesparingen en balans verbeteringen.

We hebben onze concurrentiepositie in belangrijke markten versterkt, waaronder de markt voor uitbesteding van document management, voor reclame en signage, voor grote kleurenprinters en voor losblad productie printers. De omzet in kleur, die betere marges genereert, is gestegen tot 27% van de totale omzet.

We continueren onze strategie om voortdurend innovatieve printers te introduceren, waaronder de Océ Arizona 350 XT en de Océ JetStream 2800, waarmee onze klanten winstgevend kunnen groeien.

Ondanks deze positieve ontwikkelingen, verwachten we dat de marktomstandigheden in 2009 nog uitdagender zullen zijn dan in 2008. Daarom zijn aanvullende kostenbesparingen in de supply centers en verkoopmaatschappijen onvermijdelijk. Hiermee ondersteunen we onze winstgevendheid tijdens de aanhoudende economische crisis.’

Onzekerheid blijft

De analisten van ABN AMRO vonden de resultaten over het eerste kwartaal beter dan verwacht, maar nog steeds erg zwak. De analisten wijzen daarnaast op vooruitzichten door de rest van het jaar die somber zijn. De marktomstandigheden blijven zwak en het bestuur heeft aangegeven dat 2009 nog lastiger zal worden dan 2008. De analisten stellen dat de balans van het bedrijf een belangrijk punt is. In het eerste kwartaal werd een significante negatieve kasstroom gerealiseerd en daardoor riskeert het concern nog steeds zijn bankconvenanten te breken. De analisten zien wel mogelijkheden voor Océ om op de langere termijn de winst te verbeteren, maar de bankconvenanten blijven een risico op de korte termijn, waardoor de analisten bij hun houdadvies blijven.

Analist Eric de Graaf van effectenhuis Petercam heeft het advies voor Océ verhoogd van sell naar hold vanwege de beter dan verwachte resultaten. Het koersdoel is opwaarts bijgesteld van 2 euro naar 2,70 euro. De analist wijst op de brutomarge van 38,9%, terwijl de analist zelf 35% had geraamd. Volgens De Graaf zijn directe problemen met de bankconvenanten voorlopig vermeden.

Voor analist Hein de Vroe van ING waren de resultaten beter dan verwacht, waar vooral de besparingen het beter doen dan vooraf werd aangenomen. Dit is volgens de analist terug te zien in de brutomarge en operationele kosten. De analist had wel verwacht dat de onderliggende omzet iets hoger zou zijn. De Vroe verwacht tot slot geen problemen met de bankconvenanten. Op dit moment heeft de analist een sell-advies voor het aandeel uitstaan.

Ondanks de positieve geluiden staan er voor het aandeel momenteel 7 houd- en 7 verkoopadviezen uit, waardoor de consensus nog steeds overwegend negatief is. De consensus is enigszins verbeterd door de adviesverhoging van effectenhuis Petercam, maar analisten zijn er nog niet zeker van dat Océ de weg omhoog heeft gevonden.

Winst dankzij kostenbesparingen

Océ heeft in het eerste kwartaal van 2009 dankzij kostenbesparingen een winst weten te realiseren. De nettowinst kwam uit op 15,3 miljoen euro, terwijl analisten gemiddeld genomen waren uitgegaan van een nettoverlies van 8 miljoen euro. De omzet nam af met 6,3% tot 658 miljoen euro, waar analisten waren uitgegaan van een omzet van 678 miljoen euro. De verhouding tussen de schuld en het bedrijfsresultaat ( EBITDA ) kwam uit op 2,9 waardoor het binnen de bankconvenanten bleef van 3.

Voor het komende jaar wil Océ 80 miljoen euro besparen, wat voor een groot deel gerealiseerd moet worden door het ontslaan van werknemers. In het eerste kwartaal werd een besparing gerealiseerd van 34 miljoen euro. Ook is Océ momenteel aan het onderzoeken of het onder meer vastgoed en voorraden wil verkopen, waarmee een bedrag gemoeid zou zijn van 100 miljoen euro. In het eerste kwartaal wist Océ op deze manier 40 miljoen euro op te halen.

De voorzitter van de Raad van Bestuur, Rokus van Iperen, geeft commentaar op de resultaten:

‘Het resultaat over het eerste kwartaal is bemoedigend, zeker gezien de huidige economische crisis. We hebben de invloed van de economische neergang en de afnemende vraag gedeeltelijk kunnen opvangen dankzij ons business model, tijdig doorgevoerde kostenbesparingen en balans verbeteringen.We hebben onze concurrentiepositie in belangrijke markten versterkt, waaronder de markt voor uitbesteding van document management, voor reclame en signage, voor grote kleurenprinters en voor losblad productie printers. De omzet in kleur, die betere marges genereert, is gestegen tot 27% van de totale omzet.

We continueren onze strategie om voortdurend innovatieve printers te introduceren, waaronder de Océ Arizona 350 XT en de Océ JetStream 2800, waarmee onze klanten winstgevend kunnen groeien.

Ondanks deze positieve ontwikkelingen, verwachten we dat de marktomstandigheden in 2009 nog uitdagender zullen zijn dan in 2008. Daarom zijn aanvullende kostenbesparingen in de supply centers en verkoopmaatschappijen onvermijdelijk. Hiermee ondersteunen we onze winstgevendheid tijdens de aanhoudende economische crisis.’

Onzekerheid blijft

De analisten van ABN AMRO vonden de resultaten over het eerste kwartaal beter dan verwacht, maar nog steeds erg zwak. De analisten wijzen daarnaast op vooruitzichten door de rest van het jaar die somber zijn. De marktomstandigheden blijven zwak en het bestuur heeft aangegeven dat 2009 nog lastiger zal worden dan 2008. De analisten stellen dat de balans van het bedrijf een belangrijk punt is. In het eerste kwartaal werd een significante negatieve kasstroom gerealiseerd en daardoor riskeert het concern nog steeds zijn bankconvenanten te breken. De analisten zien wel mogelijkheden voor Océ om op de langere termijn de winst te verbeteren, maar de bankconvenanten blijven een risico op de korte termijn, waardoor de analisten bij hun houdadvies blijven.

Analist Eric de Graaf van effectenhuis Petercam heeft het advies voor Océ verhoogd van sell naar hold vanwege de beter dan verwachte resultaten. Het koersdoel is opwaarts bijgesteld van 2 euro naar 2,70 euro. De analist wijst op de brutomarge van 38,9%, terwijl de analist zelf 35% had geraamd. Volgens De Graaf zijn directe problemen met de bankconvenanten voorlopig vermeden.

Voor analist Hein de Vroe van ING waren de resultaten beter dan verwacht, waar vooral de besparingen het beter doen dan vooraf werd aangenomen. Dit is volgens de analist terug te zien in de brutomarge en operationele kosten. De analist had wel verwacht dat de onderliggende omzet iets hoger zou zijn. De Vroe verwacht tot slot geen problemen met de bankconvenanten. Op dit moment heeft de analist een sell-advies voor het aandeel uitstaan.

Ondanks de positieve geluiden staan er voor het aandeel momenteel 7 houd- en 7 verkoopadviezen uit, waardoor de consensus nog steeds overwegend negatief is. De consensus is enigszins verbeterd door de adviesverhoging van effectenhuis Petercam, maar analisten zijn er nog niet zeker van dat Océ de weg omhoog heeft gevonden.